| 순살브리핑 |

| S&P 500 | 7,394.29 | ▲ +1.75% |

| NASDAQ | 25,809.66 | ▲ +2.54% |

| Dow Jones | 50,848.75 | ▲ +1.86% |

| WTI 원유 | $85.94 | ▼ −8.1% (트럼프 이란 공습 중단) |

| Gold | $4,080 | ▼ −3.5% |

| 10Y Treasury | 4.530% | ▲ +1.0bp (PPI 6.5% YoY) |

| KOSPI | 7,763.95 | ▲ +0.43% |

| USDKRW | 1,522.40 | ▲ +4.0원 |

| Bitcoin | $63,000 | ▲ +3.3% |

▪ 트럼프, 이란 공습 전격 중단. '곧 평화 딜'을 시사하며 이번 주말 유럽에서 서명 가능성까지 언급. 호르무즈 해협 개방도 딜의 일부라고 직접 언급. WTI가 4주 만에 최저인 $86까지 빠지면서 증시 3대 지수 일제 반등 — S&P +1.75%, 나스닥 +2.54%, 다우 +930포인트

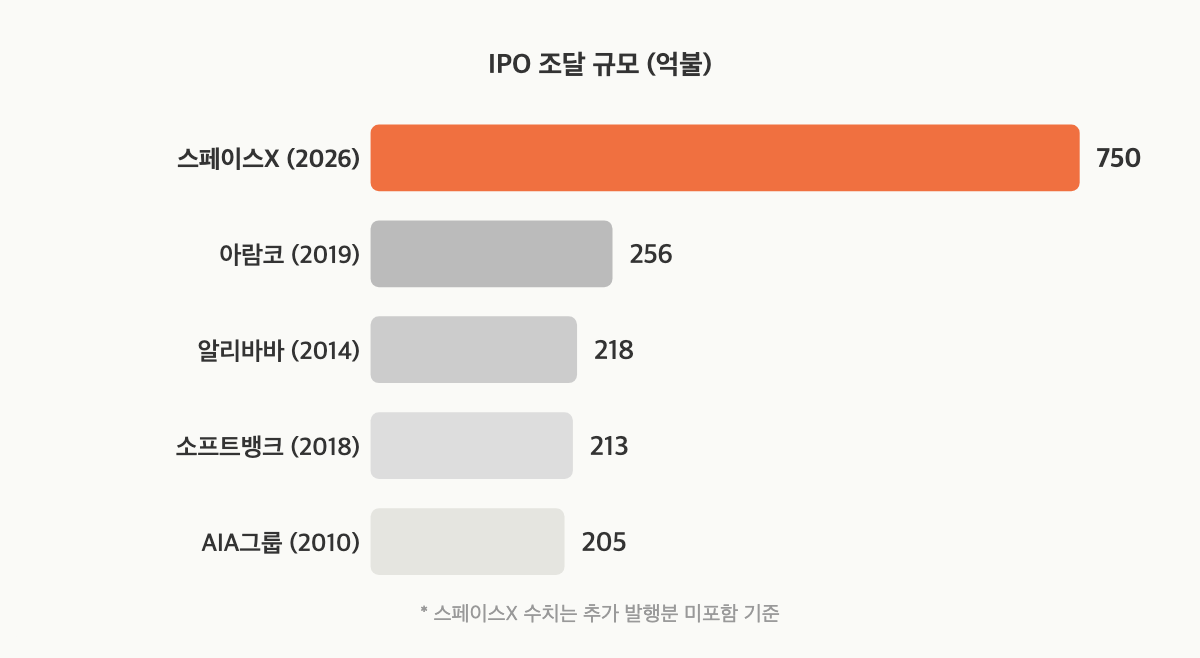

▪ 스페이스X IPO, 역대 최대 $750억불. 주당 $135에 가격 확정, 기업가치 1.75조불. 사우디 아람코 (2019년 $256억불) 기록을 3배 넘김. 오늘 나스닥 상장. 직원 4,000명 이상 백만장자 예상

▪ 5월 PPI 전년비 6.5%. 헤드라인은 예상 (6.4%)을 웃돌았으나, 코어는 4.9%로 예상 (5.4%)을 하회. 에너지 주도 인플레가 도매물가에도 본격 전이된 것. 12월 기준금리 25bp 인상은 여전히 완전 반영

▪ 세계은행, 올해 성장률 2.5%로 하향. 팬데믹 이후 최저. 전쟁 여파로 3분의 2 국가 전망을 낮춤. 에너지 차질이 심화되면 1.3%까지 추락 가능성까지 경고

📅 이번 주 남은 일정

- 12일 (금·오늘): 🚀 스페이스X 나스닥 상장 (SPCX, 역대 최대 IPO), 미시간대 소비자심리, ⚽ FIFA 월드컵 Day 1

📅 다음 주 주요 일정

- 15~16일 (월~화): ⭐ BOJ 금리 결정 (0.75%→1% 인상 유력, 우에다 총재 불참)

- 17~18일 (수~목): ⭐ FOMC 회의 (케빈 워시 신임 의장 첫 회의, 동결 유력)

- 18일 (수): FOMC 금리 결정 발표, 미국 5월 소매판매

- 19일 (목): 미국 6월 필라델피아 연은 제조업지수, 미국 주간 실업수당 청구

| ◾ | 일론 머스크의 스페이스X가 오늘 나스닥 입성. 5억5555만5555주 (실화냐)를 주당 135불에 풀어 750억불 (약 113조원)을 끌어모음. 기업가치는 1.75조불, 역대 최대 IPO 기록을 갈아치움. 2019년 사우디 아람코 (256억불)를 3배 가까이 따돌린 규모. 골드만삭스가 주관인데, 정작 시장에 푸는 지분은 회사 전체의 4% 남짓. 이 작은 유통량으로 1.75조불짜리 회사 몸값 전체를 결정하는 구조 |

| ◾ | 시장에선 우주 회사가 아니라 AI 회사에 거는 베팅에 가까움. 올 2월 xAI를 흡수하면서 'AI까지 하는 로켓 회사'가 됐는데, 매출 190억불에 기업가치 1.75조불이면 매출 대비 90배. 공매도 업계 큰손 짐 체이노스가 어제 "꿈과 희망으로 쌓은 IPO"라고 직격, 시장 멀티플이 테슬라 (14배)의 6배가 넘음. 반대편 오펜하이머는 목표가 195불 (44% 상승 여력) 제시. 적정가를 두고 전문가들도 완전히 갈린 상태 |

| ◾ | 시장 기대는 이미 사상 초유. 상장 전인데도 블록체인 플랫폼 하이퍼리퀴드의 무기한 선물 (perp; 만기 없는 파생상품)이 163불에 거래되며 공모가보다 20% 위. 리테일 배정도 전체의 30%로 업계 평균의 3배. 결정타는 상장 15거래일 만에 예정된 나스닥100 강제 편입. 5월에 바뀐 새 룰로 대기 기간이 확 줄어, 연금·인덱스 펀드가 무조건 스페이스X를 담아야 하는 상황 (블룸버그 추산 비중 0.5~0.7%) |

| ◾ | 스페이스X는 사실상 세 회사가 한 몸. 위성 인터넷 스타링크는 가입자 1,030만 명에 영업이익률 30%대로 유일한 흑자 사업 (작년 매출 114억불). 반대로 로켓 발사는 글로벌 상업 발사의 90%를 독식하고도 분기마다 적자를 내는 돈 먹는 하마, 차세대 스타십에만 150억불 넘게 태웠음. 막내 xAI는 앤트로픽·OpenAI에 한참 밀리는데 두 회사 다 올해 1조불 몸값 IPO를 준비 중이라, 낙오 안 되려면 돈 계속 쏟아부어야 함 |

| ◾ | 오늘 수천 명의 임직원이 한꺼번에 백만장자로 등극. 임원부터 엔지니어, 구내식당 직원까지 스톡옵션 제공. 머스크 본인은 순자산이 1조불을 넘기며 사실상 세계 첫 '조만장자' 반열에 오르는데, 상장 뒤에도 차등의결권으로 의결권 82% 이상을 쥐고 회사를 통째로 컨트롤. 시장에서는 '첫날 시초가가 얼마냐'보다 이 속도의 AI 투자를 끝까지 버텨줄 수 있느냐를 더 지켜보는 분위기 |

* 매수매도 추천 아님, 순살도 주주 아님

| ◾ | 앤트로픽 CEO 다리오 아모데이, 이번엔 'AI 지수함수 시대의 정책'이라는 에세이 투척. 규제·경제·과학·시민자유·지정학 다섯 분야를 한 번에 훑으며 실리콘밸리와 워싱턴을 동시에 흔듦. 핵심은 딱 한 줄. AI 발전 속도를 입법이 도저히 못 따라가니, 투명성 공개만으론 이제 부족하다는 것. AI가 장난감 수준에서 데이터센터 속 천재 집단으로 천지개벽 하는데 1~2년밖에 안 걸린다는 가정 (그것도 길어보이긴 함) |

| ◾ | 아모데이의 제안은 FAA (연방항공청; 비행기 띄우기 전 안전 검증하는 곳) 방식. 일정 규모 이상 AI 모델은 출시 전 독립 기관 안전 테스트를 의무화하고, 기준 미달이면 정부가 출시를 막거나 되돌릴 법적 권한을 가지라는 것. 이미 6월 행정명령으로 정부가 출시 전 한 달간 모델을 들여다볼 순 있는데, 아모데이는 한발 더 나가 아예 '출시 금지 버튼'을 정부 손에 쥐여주자는 셈. 정작 그 버튼에 걸릴 1순위가 자기 회사 모델 |

| ◾ | 말로만 그친 게 아니라 동시에 3.5억불을 판돈으로 얹음. 2억불 경제미래연구기금 + 1.5억불 초기경력자 펠로십으로, AI발 일자리 충격에 대비하자는 자금. 앤트로픽이 2025년까지 "투명성이면 충분"이라던 입장을 180도 튼 건데, 더 흥미로운 건 이 에세이가 신모델 Claude Fable 5를 출시한 바로 다음 날 나왔다는 점. 신제품 깔자마자 "이런 모델 막을 권한을 정부에 달라"고 외친 모양새 |

| ◾ | 돌직구 날리는 김에, AI가 국가의 군사·경제 패권을 가르는 힘이 될 거라고 에세이에 대놓고 씀. 사이버보안·생물무기·자율 통제상실·R&D 자동가속 네 영역에서 위험이 이미 현실이라는 주장. 결정적 근거가 앤트로픽 자체 모델 Claude Mythos Preview의 실제 사이버 위협 시연. 근데 아이러니하게, 그 Mythos 직전 국방부는 앤트로픽을 '공급망 위험'으로 찍어 군 납품길을 막았고, 회사는 딱지 떼겠다며 정부 상대로 소송 중 |

| ◾ | 더 큰 그림은 워싱턴과의 관계. 트럼프 정부는 인텔 10%를 시작으로 전략 기업 지분을 줄줄이 사들이는 중. 이제 AI 기업까지 노리는데, OpenAI는 지분 일부를 떼주겠다며 먼저 줄을 섬. 반면 앤트로픽은 백악관 AI 차르 출신에게 겁줘서 규제 깔고 그 판을 자기가 먹으려는 수작이라고 저격당하는 처지. 남들은 지분 바쳐 정부를 파트너로 모시는데 앤트로픽은 규제자로 부르자는 격이라, '소신이냐 다른 노림수냐'는 시선이 붙는 중 |

* 매수매도 추천 아님, 순살도 주주 아님

| ◾ | 세계은행이 올해 글로벌 성장률 전망을 2.5%로 내림. 작년 2.9%에서 꺾인 수치, 코로나 팬데믹 이후 가장 낮은 수준. 1월 전망보다 0.1%p 더 깎았고 헤드라인 물가는 평균 4%로 잡음. 원인은 명확함. 이란 전쟁이 에너지 공급을 틀어막고, 그게 물가와 경기를 동시에 짓누르는 구조. 세계은행은 직격탄 맞은 개도국에 당장 600억불, 향후 15개월간 최대 1,000억불을 긴급 수혈하겠다고 발표 |

| ◾ | 전체 국가의 3분의 2가 하향 대상, 그중 제일 세게 맞은 곳이 중동. UAE는 1월 전망 5%에서 반 토막 났고, 중동·북아프리카 전체는 작년 4%에서 올해 1.6%로 추락. 1월 전망 대비로는 2.7%p나 깎여 전 지역 통틀어 최대 낙폭. 에너지 수출국인데 정작 전쟁 탓에 수출을 못 하는 역설. 중국도 4.4%에서 4.2%로, 유로존은 0.8%로 사실상 정체 |

| ◾ | 심지어 에너지 차질이 더 심해지면 성장률이 1.3%까지 추락할 수 있다고 경고. 기준 시나리오조차 브렌트유 연평균 94불에 글로벌 물가 4%를 깔고 있어 여유가 없는데, 한때 하루 1,400만 배럴 (국제에너지기구 추산) 원유가 호르무즈에서 막혔던 걸 감안하면 결코 과장이 아님. 세계은행은 "세계 경제의 회복력이 2008년이나 2018년 대비 훨씬 떨어진다"고 진단 |

| ◾ | 미국은 2.2% 전망을 그대로 유지. 정작 전쟁을 시작한 당사자인데 가장 덜 맞는 아이러니. 에너지 자급이 되는 데다, AI 투자 붐+감세가 경기를 떠받치는 덕. 그 사이 유럽·아시아 개도국은 에너지 비용 직격탄을 훨씬 크게 맞아, 개도국 성장률이 3.6%로 팬데믹 이후 최저까지 밀림. 2027~28년 반등 전망 (2.8%)도 2010년대 평균보다 0.4%p 낮은 수준 |

| ◾ | 다만 오늘 트럼프의 평화 시그널이 현실이 되면 이 그림이 통째로 바뀔 수 있음. 호르무즈가 열리고 유가가 70불대로 내려오면 하반기부터 반등 여지가 생기는 것. 반대로 딜이 또 무산되면 세계은행 예측 그대로 "2020년대 = 너무 많은 개도국들 입장에서 잃어버린 10년" (Lost Decade)이 더 또렷해짐. 결국 워싱턴과 테헤란의 서명 한 장에 세계 성장률이 걸린 상황 |

| ◾ | 골드만삭스, 새 리포트에서 월가의 AI 투자 전망이 "너무 낮다"고 딱 잘랐음. 2027년 빅테크 클라우드 자본 지출 전망을 1.1조불로 올려 잡음, 기존 컨센서스 9,200억불보다 20% 높은 수준. 근거는 역사인데, AI 투자가 GDP의 2~3%까지 차오르면 (철도·자동차 같은 과거 인프라 붐과 맞먹는 비중) 금리가 오르든 물가가 뛰든 빅테크 투자는 1불도 줄어들 기미가 없다는 관측 |

| ◾ | 숫자는 이미 현실에서 확인되는 중. 아마존은 씨티 주선으로 175억불 대출 한도를 확보했고, OpenAI는 오하이오에 총 5,000억불짜리 10기가와트 (원전 10기급) 데이터센터를 짓는 20년 임대를 협상 중 (엔비디아가 임대료를 보증). 앤트로픽도 아폴로·블랙스톤에서 350억불을 끌어왔는데, 칩 파는 엔비디아가 고객 빚보증까지 서는 '돌고 도는' 자금 구조가 이 바닥의 근황 |

| ◾ | 문제는 이 돈이 아직 돈을 벌어오지 못한다는 것. 어제 시간외 8% 빠진 오라클만 봐도, 매출 21% 성장했어도 투자 속도가 더 빨라서, 작년 한 해 번 현금보다 쓴 현금이 237억불 더 많았음. 계약 잔고 (수주 받아둔 미래 매출)는 6,380억불로 사상 최대지만, 이게 현금으로 바뀌기 전까지 적자가 2030년까지 이어진다는 전망. 여기에 추가 400억불 조달까지 예고하니 신용등급 강등 우려까지 본격적으로 나오는 중 |

| ◾ | 오늘 상장하는 스페이스X도 같은 딜레마. xAI 사업부가 앤트로픽·OpenAI를 따라잡으려면 수백억불 단위 투자가 필요한데, 그걸 지금 매출로 감당할 수 있느냐가 핵심. 스타링크만 놓고 보면 몸값이 일부 설명이 되는데, xAI까지 묶으면 'AI 자본 경쟁'에 올라탄 거라 게임의 규칙이 달라짐. 모건스탠리는 올해 AI 기업들의 빚 발행만 5,700억불에 달할 거라 보는 중 |

| ◾ | 지금 AI 투자 경쟁은 '하느냐 마느냐'가 아니라 '누가 더 빨리 더 많이 태우느냐'의 싸움. 골드만 전망대로면 웬만한 나라 GDP와 맞먹는 돈이 매년 AI 인프라에만 들어간다는 뜻. 정작 1분기 실적에서 AI 생산성 효과를 숫자로 입증한 기업은 2%뿐, 돈은 쏟는데 수익 증명은 아직이라는 긴장도 깔려 있음. 돈 벌기 전에 돈부터 쓰는 게 이 산업의 새 문법 (이기면 혁명, 실패하면 사라짐) |

* 매수매도 추천 아님, 순살도 주주 아님

| ◾ | 한물간 앱 줍줍해서 키운 이탈리아 회사 벤딩스푼즈 (Bending Spoons), 나스닥 상장 신청. AOL·에버노트·비메오·WeTransfer가 전부 이 회사 소유인데, 노리는 몸값이 200억불. 8개월 전 사모 펀딩 때 받은 몸값 (117억불)의 거의 2배. 유럽 테크가 자국 증시 대신 뉴욕으로 가는 건 이제 공식 코스인데 (스포티파이도 클라르나도 다 뉴욕에 상장), 이번에도 뉴욕행 |

| ◾ | 돈 버는 공식은 단순. 죽어가는 앱을 싸게 사서, 쥐어짠 현금으로 다음 앱을 사는 복리 기계. 충성 유저만 남은 앱을 인수한 뒤, 직원 대부분 내보내고 (WeTransfer는 인수 직후 75% 해고 발표), 가격 올리고 (에버노트 무료 요금제는 노트 50개 제한), 운영은 AI로 자동화. 13년간 50개 넘게 사 모으면서 판 적은 한 번도 없고, 작년에만 비메오 13.8억불 + AOL 15억불 안팎으로 쇼핑 스케일도 점점 커지는 중 |

| ◾ | 욕도 그만큼 먹는 중. 지난여름엔 WeTransfer 약관에 "올린 파일을 AI 학습에 쓸 수 있다"는 조항 슬쩍 넣었다가 유저들이 들고일어나자 바로 철회. But, 숫자는 우상향. 매출은 2년 만에 3배 넘게 점프해 작년 13억불, 올해 1분기엔 1년 새 2배 이상 뛰며 적자에서 흑자 전환. 회사 쪽은 인수한 앱 대부분 매출이 늘었다는 입장인데, 실제 월 사용자 5억 명에 돈 내는 고객도 900만 명까지 불어난 상태 |

| ◾ | 공동창업자 겸 CEO Luca Ferrari가 13년째 지휘 중. 코펜하겐에서 차린 사진 앱 스타트업이 망한 뒤, 남은 멤버들과 밀라노에서 다시 시작한 게 이 회사. 직접 만들다 망해본 경험 때문인지, 사서 고치는 모델로 방향 전환. 본인 입으로는 "PE가 구글이랑 낳은 자식" (레알 본인이 한 말). 회사 사들이는 건 사모펀드처럼, 사 온 앱은 자기 개발자들이 직접 뜯어고친다는 뜻. 쩐주들도 화려한데, 전 구글 CEO 에릭 슈미트부터 브래들리 쿠퍼, 위켄드까지 있음 |

| ◾ | 상장으로 땡기는 돈 (15억불 안팎 추정)은 다음 인수 실탄. 차등의결권 구조라 경영권은 창업자 4인방이 꽉 쥐고 감. 마침 SpaceX (1.77조불)부터 Anthropic (9,650억불)까지 줄선 IPO 슈퍼사이클에 올라탄 타이밍. 다만 성장이 인수에서 나오는 롤업 구조라, 쇼핑이 멈추면 성장도 멈추는 거 아니냐는 게 월가가 따져보는 포인트. 쥐어짜기 모델이 분기마다 실적 까야되는 무대에서도 굴러가는지, 시장에서는 첫 성적표를 기다리는 중 |

* 매수매도 추천 아님, 순살도 주주 아님

| ◾ | SpaceX 역대 최대 IPO $750억불 확정 — 기업가치 1.75조불, 6/12 나스닥 상장. 중동 국부펀드 포함 4배+ 초과 청약 (원문) |

| ◾ | Anthropic, AI 규제 프레임워크 발표 + 경제미래기금·펠로십에 $3.5억불 투입 선언 (원문) |

| ◾ | EU, 파라마운트의 워너브러더스디스커버리 인수에 반독점 조사 개시 — 중동 국부펀드 3곳 (사우디·카타르·아부다비) 240억불 출자가 초점, 7/14 잠정 기한 (원문) |

| ◾ | 글로벌 정부, 올해만 신디케이트 채권 $5,040억불 발행 — 역대 최대 기록. 재정 지출 급증 반영 (원문) |

📚 오늘의 금융 영어

"The SpaceX perp on Hyperliquid is trading around $163, about 20 percent above the IPO price."

"Frontier models above a compute threshold would undergo mandatory third-party testing in four areas."

"If the current forecasts hold, the 2020s are on track to be the weakest decade — a potential lost decade for global growth."

💬 오늘의 원어민 표현

"This is really a hopes-and-dreams I.P.O. But bull markets put a premium on promises."

"Because they've taken a pounding."