| 순살브리핑 |

| S&P 500 | 7,412.84 | ▲ +0.19% (사상 최고) |

| NASDAQ | 26,274.12 | ▲ +0.10% (사상 최고) |

| Dow Jones | 49,704.47 | ▲ +0.19% |

| WTI 원유 | $98.07 | ▲ +2.8% |

| Brent 원유 | $104.21 | ▲ +2.8% |

| Gold | $4,705 | ▼ -0.4% |

| 10Y Treasury | 4.39% | ▲ +1 bp |

| KOSPI | 7,822.24 | ▲ +4.32% (사상 첫 7,800대, 5일 연속 최고) |

| USD/KRW | 1,472.4 | ▲ +0.7원 |

| Bitcoin | $82,200 | ▲ +1.7% |

▪ 코스피 4.32% 폭등, 사상 첫 7,800피. 외국인 3.5조 던지는데 개인·기관이 받아내는 진풍경. SK하이닉스 +12%, 삼성전자 +6%, 매수 사이드카까지 발동. 5거래일 연속 사상 최고치 + 한국 증시 시총 7,000조 첫 돌파

▪ 미장 사상 최고 + 유가 3% 점프. S&P·Nasdaq 6주 연속 상승. But 트럼프가 이란 휴전을 "life support (생명유지장치)" 상태로 표현하며 평화안 완전 거부 → WTI $98, Brent $104까지 점프

▪ KKR이 본인 BDC (자금조달 창구)에 3억불 직접 수혈. 사모 크레딧 1Q 대출 -14%, 자금조달 비용은 상승. 반대로 은행들은 규제 완화 덕에 시장 재진입 중 — 사모 크레딧 vs 은행의 자금조달 비용 역전 신호

▪ OpenAI 임직원 75명, IPO 앞두고 66억불 현금화 기회. 인당 한도 3,000만불 (약 420억원)로 상향. 샌프란 럭셔리 시장에 또 한 차례 지름신 폭격 예고. 비상장 빅테크 직원은 IPO 안 가도 현금 부자 되는 시대

▪ 트럼프·시진핑 정상회담 D-2. 5/14 베이징. 안건은 대만·AI·반도체·원유·희토류까지. 엔비디아 젠슨황 회장 동행 가능성도 언급 — 글로벌 공급망 다음 단계가 정해지는 중요한 자리

📅 이번 주 일정 (미·인도·독일 CPI 트리플 + 미·중 정상회담 + 파월 임기 종료)

- 12일 (화): ⭐ 미·인도·독일 4월 CPI. NFIB 소기업 신뢰지수. 칸 영화제 개막. JD.com 실적

- 13일 (수): 유로존 1Q GDP + 미 4월 PPI. 알리바바·시스코·지멘스 실적. NATO 정상회의

- 14일 (목): ⭐ 트럼프·시진핑 베이징 정상회담 — 대만·AI·반도체. 미 신규 실업수당. 영국 1Q GDP. 페루·우간다 금리 결정. 108회 PGA 챔피언십 개막

- 15일 (금): ⭐ 파월 연준 의장 임기 종료. 러시아·홍콩 GDP. 러시아·이스라엘·이탈리아·폴란드 4월 CPI

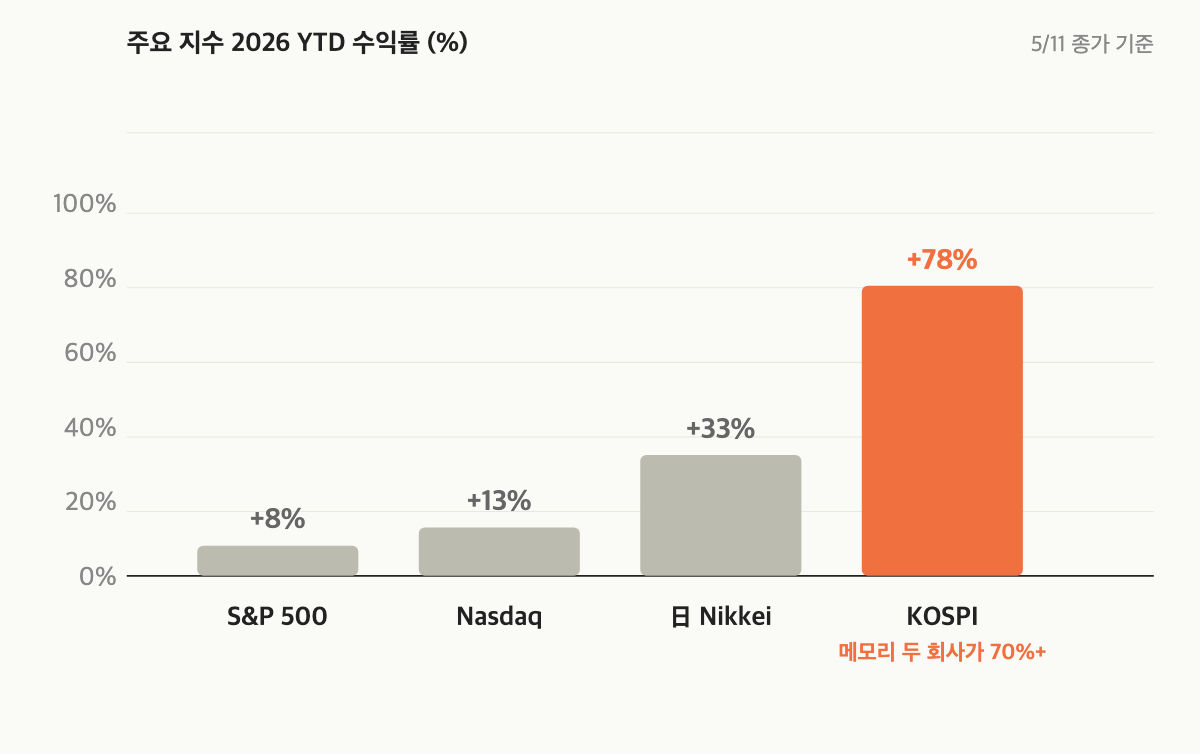

| ◾ | 코스피가 5/11 +4.32% 폭등하며 사상 첫 7,800선 안착. 5거래일 연속 사상 최고치 — 외국인이 3.5조 던지는데 개인·기관이 다 받아내는 진풍경. SK하이닉스 +12%, 삼성전자 +6%로 매수 사이드카까지 발동. 정부의 친주식 정책 (상법 개정, 배당소득 분리과세)에 AI 반도체 수퍼사이클까지 동시에 받쳐주는 중 |

| ◾ | YTD 기준 코스피는 약 +78%, S&P 500은 +8%. 거의 10배 차이. But 이 폭등의 정체는 단일 산업 지수에 가까운 구조. 전기·전자 섹터가 코스피 시총의 절반 이상이고, 그 안에서 삼성전자·SK하이닉스만 40%+. 블룸버그는 코스피를 보고 "single-industry index"라고 표현 |

| ◾ | 사실상 코스피 ≈ 메모리 두 회사 실적. 2025년 하반기 AI 데이터센터 폭증 → HBM·DRAM 가격 급등 → 메모리 1·2위인 두 회사가 작년 한 해에만 110%·200% 폭등하며 지수 끌어올림. 2026년 두 회사 합산 영업이익 추정치가 한국 상장사 전체 순이익 증가분의 70.8% — 코스피 상장사 250여 곳 중 둘이 만드는 그림 |

| ◾ | 결과는 글로벌 위상 상승. 한국 증시 시총 7,088조 (코스피 6,410조 + 코스닥 673조)로 사상 첫 7,000조 돌파, 영국·캐나다를 제치고 글로벌 7위 시장으로 올라섬. 글로벌 패시브 자금이 한국 비중을 더 잡는 구조까지 따라오는 그림. But 시총 7위 등극을 만든 동력이 사실은 메모리 두 회사라는 점이 양날의 칼 |

| ◾ | 5/11 외국인 3.5조 순매도가 그 양날을 보여줌. 가격 부담에 차익실현하는 외국인 vs 사이클이 이제 시작이라고 보는 국내 자금이 정면 충돌. 코스피 인덱스로 묻어둔 일반 한국 투자자라면 사실상 메모리 두 종목 베팅인 셈 — 메모리 가격이 꺾이면 지수 전체가 같이 빠지는 구조라는 점을 시장이 의식하기 시작 |

매수매도 추천 아님, 순살도 주주 아님

| ◾ | 미국 사모펀드 운용사는 펀드가 잘 풀렸을 때 성과보수 (carried interest, 펀드 수익 중 운용자가 가져가는 분배금)를 받는게 기본 구조. 이 돈에 일반 근로소득세 (최고세율 37%)가 아니라 낮은 자본이득세 (최고세율 20%)가 적용되는 게 현재 미국 세제. 이 세율 차이를 둘러싼 논의가 수십 년째 이어지는 중인데, Yale Budget Lab이 새 추산을 내놓음 — 세율 차이를 없애면 10년에 877억불 추가 세수, 의회예산처 (CBO) 기존 추정의 약 4배 수준 |

| ◾ | 4배 차이가 어디서 나왔는지가 흥미로운 부분. Yale팀이 사용한 자료는 K-1 (사모펀드처럼 여러 명이 함께 돈을 굴리는 펀드 구조에서 IRS에 매년 제출하는 세무 서식; 참여자 한 명 한 명의 수익과 그 성격을 따로 신고). 기존 추산은 이런 펀드 전체에서 발생하는 자본이득을 한 묶음으로 봤는데, Yale은 운용자 (GP, 펀드를 운용하는 쪽) 몫만 따로 떼서 분석. 운용자가 가져가는 몫에서 자본이득으로 분류된 비중이 기존 추정보다 컸음 |

| ◾ | 877억불이라는 액수보다 의미가 큰 건, 처음으로 영향 규모를 정량적으로 측정한 방법론이 나왔다는 점. 그동안 carried interest 세제 논의에서 '실제 영향 규모를 정확히 알기 어렵다'가 협상의 중요한 변수였는데, K-1 데이터 분석으로 이 부분이 메워짐. 추정치 공방에서 데이터 기반 논의로 무대가 옮겨가는 흐름 (애초에 맞고 틀림의 문제는 아님) |

| ◾ | 2022년에 비슷한 시도가 한 번 있었음. 인플레감축법 (IRA) 초안에 carried interest 세제 개편 조항이 포함됐다가, 막판 협상에서 시네마 의원 (애리조나 민주당) 요구로 빠진 사례. 지난달 Wyden 의원 (오리건 민주당)이 비슷한 법안을 다시 발의했는데, 이번엔 구체적 세수 추산이 같이 들어가는 게 다른 점 |

| ◾ | 한국 PE·VC 업계와도 직접적으로 관련된 이슈. 한국 운용자들이 받는 성과보수 구조가 미국 carried interest와 거의 같고, 미국 세제는 글로벌 사모펀드 산업의 기준점 역할. 미국이 세제를 바꾸면 글로벌 자본의 펀드 등록지 선택에 영향을 줄 수 있고, 시장에서는 싱가포르·홍콩 같은 곳이 반사이익을 보는 시나리오도 거론되는 중 |

| ◾ | OpenAI가 임직원 주식 매각 한도를 인당 3,000만불로 상향. 약 75명이 참여 가능, 합산 매각 규모 66억불. AI 연구자 한 명당 약 420억원어치 지분 조각을 현찰로 바꿔주는 구조 — AI가 세상의 대세이다 보니, 비상장 단계에서도 이 정도 규모의 중간 엑싯이 나오는 세상 |

| ◾ | 형식은 텐더 오퍼 (tender offer, 회사 또는 외부 투자자가 일정 가격에 직원 보유 주식을 사주는 매각 창구). OpenAI는 비상장이라 직원 보유 주식을 현금화할 창구가 제한적 — 정기적으로 매각 창구 열어주는 게 인재 잡아두는 표준 전략으로 자리잡음. IPO 압박 자체를 늦추는 효과까지 같이 따라옴 |

| ◾ | 이 흐름이 샌프란 럭셔리 시장에 또 한 차례 지름신 폭격 예고. OpenAI 텐더 라운드 때마다 호화 부동산·고급 차·럭셔리 소비가 폭발. 입사 시점·직급에 따라 격차가 벌어지면서 같은 회사 안에서도 "한 라운드 사이로 인생 갈렸다"는 표현이 나오는 중. 직원 잔류·동기부여에도 영향이 가는 그림 |

| ◾ | 비상장 빅테크 전반의 패턴이기도 함. xAI·Anthropic·Stripe도 비슷한 텐더 운영. 옛날엔 IPO가 출구였고, 그 직전엔 임직원이 지분만 많고 (?) 현금 없어 허덕이는 상황도 발생했었음. 이제는 IPO 전부터 정기 텐더로 현금 빼주는 구조라 굳이 상장을 서두를 필요가 없음. 미시간대 기금이 2018년 OpenAI에 넣은 2,000만불도 이미 100배 가까이 불은 상태 |

| ◾ | 한국 기업들에도 직간접적 영향. 첫째, 비상장 단계 인재 보상이 미친 듯이 커지면서 한국 빅테크들의 인재 유출 압력이 더 커짐 — 네카라쿠배가 미국 비상장 회사들과 가격 경쟁을 해야 하는 상황. 둘째, 한국 LP (연기금·공제회 같은 출자자)들이 비상장 AI 펀드에 들어가려는 압력이 커지는 중 — 진입 시점·구조를 어떻게 잡느냐가 수익률을 가르는 환경 |

매수매도 추천 아님, 순살도 주주 아님

| ◾ | 와인 투자하면 보통 레드가 먼저 떠오름. 보르도 1등급, DRC (Domaine de la Romanée-Conti; 세계에서 가장 비싼 와인 만드는 도멘) 피노누아 같은 이름들. 그런데 최근 판이 바뀌는 중. 글로벌 와인 거래소 Liv-ex 기준, 2026년 버건디 (프랑스 최고급 와인 산지) 와인 거래 비중이 전체의 25%로 역대 최고를 찍었는데, 그 안에서 화이트가 레드를 밀어내기 시작 |

| ◾ | 화이트 버건디가 투자 자산으로 재평가받는 건 공급 구조 때문. 보르도 1등급인 샤토 라피트가 빈티지당 15,000~20,000케이스를 찍어내는 반면, 버건디 Grand Cru (최상급 등급)는 극소량. DRC 로마네콩티가 연간 5,000~6,000병, 화이트인 DRC 몽라셰는 약 3,000병뿐. 게다가 최근 몽라셰 밭의 1/3을 재식재를 위해 뽑아낸 상태라, 당분간 생산량이 더 줄어들 예정 |

| ◾ | 2024 빈티지가 여기에 불을 붙임. 우박과 서리로 버건디 전체 생산량이 전년 대비 약 25% 급감했는데, 품질은 정반대. 와인 평론 매체 Vinous의 Neal Martin 평가에 따르면, 레드 Grand Cru는 최근 8개 빈티지 중 최하위인 반면, 화이트 Grand Cru는 2020·2023년에 맞먹는 최상급. 공급은 줄고 품질 평가는 올라가니, 화이트 쪽에 돈이 몰리는 구조 |

| ◾ | 트럼프 관세까지 겹침. 작년 4월 EU 와인에 10% 관세를 매긴 뒤 8월에 15%로 올렸고, 한때 200%까지 위협. 미국은 EU 와인 최대 수출 시장으로 전체의 28%, 약 49억유로 규모. 버건디 와인위원회는 관세가 20%일 경우 손실만 1억유로로 전망한 바 있음. 관세가 신규 수입을 조이면서, 이미 미국에 들어와 있는 기존 재고의 희소 가치가 올라가는 역설적 상황 |

| ◾ | DRC 몽라셰만의 얘기가 아님. Coche-Dury (코슈뒤리; 뫼르소 지역 대표 생산자), Leflaive (르플레브; 퓔리니몽라셰 명가) 등 화이트 버건디 핵심 생산자들의 런던 와인거래소 (Liv-ex; 와인 업계의 증권거래소) 거래량도 최근 몇 년간 급증. 미국이 관세로 주춤한 사이 아시아 바이어들 (특히 중국·홍콩) 매수세가 다시 붙으면서, 화이트 와인 시장의 무게추가 "마시는 술"에서 "묻어두는 자산"으로 이동하는 중 (좋은 와인일수록 안 마시는게 좋다는 아이러니) |

매수매도 추천 아님, 순살도 주주 아님

| ◾ | 호르무즈 해협 충돌이 인도 다이어트 콜라까지 흔드는 중. 인도에서 다이어트 콜라는 캔으로만 팔리는데, 그 캔에 쓰일 알루미늄이 페르시아만에서 끊기면서 매대가 비어가는 상황. 글로벌 알루미늄 생산의 약 9%가 페르시아만 지역에 몰려 있는 게 배경. 3월 28일 UAE Al Taweelah 제련소 (연간 160만 톤 규모)가 미사일 공격으로 가동 중단되면서, LME 알루미늄 가격이 약 4년 만의 최고치인 톤당 3,544불까지 치솟음 |

| ◾ | 인도 사업가들 발이 빠름. 4월 26일 열린 첫 다이어트 콜라 파티는 입장권 150석 매진, 입장료를 받고 '코크테일' 칵테일에 캔 추첨까지 끼워 파는 식. 코카콜라 인도법인은 가격 인상 대신 배급제 (rationing)를 택했고, 퀵커머스 Blinkit은 1인당 캔 4개로 구매 제한. 본사 입장에선 가장 빠르게 크던 카테고리 (다이어트 콜라 판매량이 1년 사이 두 배)가 통째로 묶이는 상황 |

| ◾ | 이게 단순 콜라 부족이 아닌 게, 인도 인구 구조 때문. 인도 성인 당뇨 환자만 1억 명 (전체 성인의 약 10%)이라, 다이어트 음료가 기호품이 아니라 거의 의료 보조품 수준. 무가당 음료 비중이 코카콜라 인도 판매량의 5% (2020년)에서 30% (2025년)까지 6배로 폭증, Gen Z 사이에서는 다이어트 콜라가 '냉장고 담배' 라고 불릴 만큼 일상 아이템으로 자리잡음 |

| ◾ | 콜라가 끝이 아닌 게, 아시아 무역 전반이 페르시아만에 깊이 묶여 있음. 알루미늄·화학원료·LNG 같은 산업 원료부터 영향이 들어오면서, 평소엔 안 보이던 영역에서 부족이 먼저 터지는 게 이번 봉쇄의 특징. 글로벌 원유 재고도 급감, 3월부터 하루 480만 배럴씩 빠지면서 IEA 통계상 역대 최대 분기 감소를 기록하는 중. 인도·일본 원유 재고는 10년래 최저 수준이고, 인도네시아·파키스탄·필리핀은 한 달치 휘발유 재고도 안 남은 상황 |

| ◾ | 한국도 직접 영향권. 알루미늄을 거의 100% 수입에 의존하는데 페르시아만 비중까지 높은 구조. GCC산 알루미늄이 일본 수입의 약 25%를 차지하는데 한국도 주요 수입국 중 하나. 호르무즈 봉쇄가 길어지면 음료 캔 같은 소비재보다 자동차·전자제품 같은 산업 원자재 쪽으로 영향이 옮겨가는 흐름. 봉쇄가 90일을 넘기는 시나리오에서는 에너지·산업 원자재 배급제까지 거론되는 상황. 인도 다이어트 콜라 대란이 일종의 카나리아, 시장은 다음 충격이 어디서 터질지 지켜보는 중 |

매수매도 추천 아님, 순살도 주주 아님

| ◾ | Broadcom, Apollo·Blackstone과 350억불 사모 크레딧 패키지 협상 중. 사상 최대 규모 사모 크레딧 딜로 기록될 전망 — AI 칩 개발·생산 자금. 다만 1단계 자금 집행은 마이크로소프트가 물량 40% 매입 확약 시 가능 (Yahoo Finance) |

| ◾ | Cerebras Systems, IPO 가격 $150~160로 상향, 480억불 valuation 노림. 당초 $115~125에서 1주일 만에 28% 상향 — 20배+ 초과청약. 30M shares, 최대 48억불 조달. 5/13 가격결정 → CBRS Nasdaq 상장. OpenAI·AWS가 핵심 고객 (Investing.com) |

| ◾ | Apollo, 사모 크레딧 BDC MidCap Financial Investment 30억불에 매각 협상. 1Q26 디폴트율 5.3% (2025년 말 3.9%), 분기 손실 6,100만불. NAV 대비 약 85% 할인 거래 중 — 사모 크레딧 시장 균열 신호 (Reuters/WSJ) |

| ◾ | DeepSeek, 500억불 valuation에 73.5억불 펀딩 라운드 협상. 중국 사상 최대 단일 AI 펀딩. 국가 AI 펀드 (88억불 규모) 주도 + Tencent 참여 협의. 3주 만에 valuation 5배 점프 (100억불 → 500억불) — 직원 보상·이탈 방지가 핵심 동기 (SCMP) |

| ◾ | Intertek, 스웨덴 PE 사 EQT의 121억불 인수 제안 거절. 영국 제품 검사 회사. 두 번 제안 거절 후 세 번째 — 회사는 에너지·인프라 부문 분사를 자체 추진 중. UK 인수 규정상 EQT는 5/14까지 정식 제안하거나 철수해야 함 (MarketScreener) |

📚 오늘의 금융 영어

"Critics of the carried interest loophole say it lets the wealthiest fund managers pay lower tax rates than their secretaries."

"By analyzing K-1 forms from partnerships, researchers found that carried interest grew from $35B in 2011 to $89B in 2020."

"Liv-ex data show that Burgundy now accounts for 25% of fine wine trading — a historic high — with whites overtaking reds inside that share."

💬 오늘의 원어민 표현

"After Trump's rejection of Iran's peace proposal, the ceasefire is essentially on life support."

"Private credit became the dog who caught the car — winning the lending market just as default cycles arrive."