| 순살브리핑 |

| S&P 500 | 6,477.16 | ▼ -1.74% |

| Nasdaq | 21,408.08 | ▼ -2.38% (조정 구간 진입) |

| Dow Jones | 45,960.11 | ▼ -1.01% |

| KOSPI | 5,460.46 | ▼ -3.22% (삼성·하이닉스 급락) |

| 미 국채 10년 | 4.35% | ▲ +2bp |

| 금 | $4,376 | ▼ -2.9% |

| BTC | $70,800 | ▼ -0.8% |

| Brent 원유 | $108.01 | ▲ +5.7% (다시 100불 위) |

▪ S&P 500, 9월 이후 최저. 나스닥은 고점 대비 -10% 넘기면서 공식 조정 구간 진입. Brent가 하루 만에 다시 $108로 치솟으면서 스태그플레이션 공포 재점화. Meta가 -7.9% 폭락한 게 하루 낙폭의 핵심 — 아동 안전 재판 연속 패배 + 해고 뉴스가 겹침

▪ 트럼프, 이란 데드라인 4월 6일로 재연장. "협상 잘 진행 중"이면서 "최종 타격" 경고를 동시에. 이란은 15개 조항 제안을 거부하고, 호르무즈 통제권 + 공습 배상금 요구하는 5개 역제안을 내놓은 상태

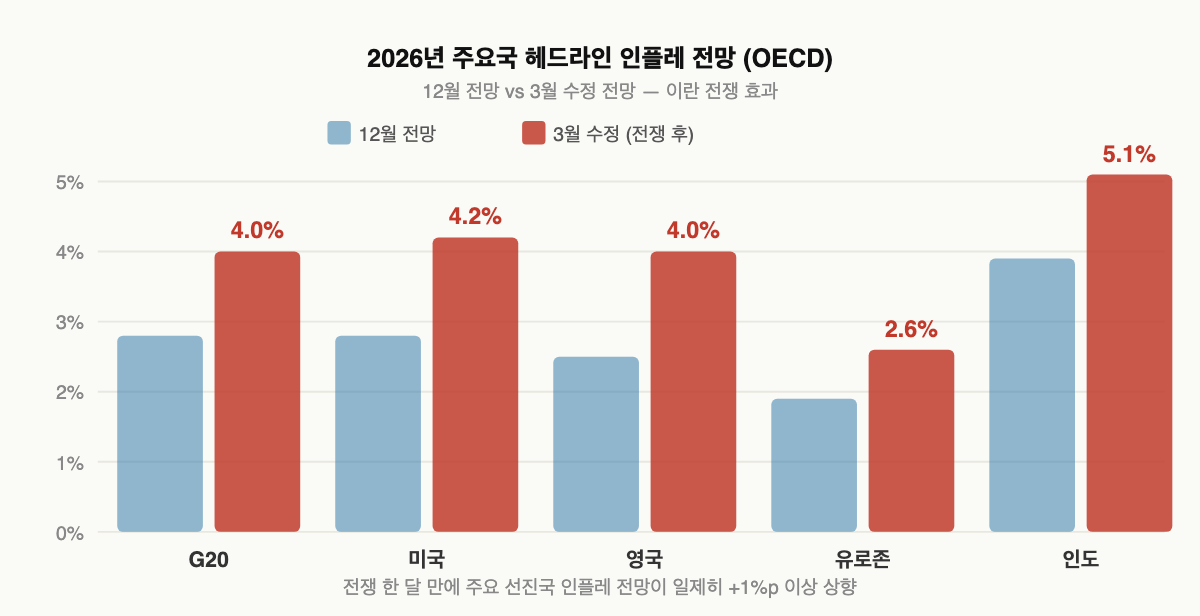

▪ OECD, G20 인플레 전망 2.8→4%로 대폭 상향. 이란 전쟁이 글로벌 경제를 직격하고 있다는 공식 인정. 인도는 5.1%까지 올라갈 것으로 전망. 에너지 가격 급등이 공급망 교란으로 이어지면서, 올해 초 회복세를 보이던 경제가 다시 주저앉는 구도

▪ KOSPI -3.22%, 반도체 대장주 급락. 삼성전자 -2.83%, SK하이닉스 -3.82%, SK스퀘어 -5.21%. Google이 AI 메모리 사용량을 줄이는 압축 알고리즘 TurboQuant를 공개한 게 직접 계기 (다만 이게 수요를 오히려 올린다는 의견도 있음)

▪ 사모 대출 시장, 46억불 동결. 환매 요청 폭주로 업계 전반에 출금 제한 확산. 게이트에 묶인 투자자들이 유동성 확보를 위해 주식·공개 채권을 던지기 시작하면 공개 시장으로 매도 압력이 전이되는 구도

📅 오늘 + 다음 주 경제지표

3/27 (금): ⭐ 미시간대 소비심리 (3월 확정치), 한은 총재 지명자 인사청문회, 트럼프 이란 공격 5일 정지 만료일

3/30 (월): Dallas Fed 제조업 지수

3/31 (화): ⭐ 소비자 신뢰지수, Case-Shiller 주택가격, FHFA 주택가격지수

4/1 (수): ⭐ ISM 제조업 PMI (전쟁 이후 첫 발표 — 주목)

4/2 (목): 무역수지, 신규 실업수당 청구

4/3 (금): Good Friday (미국 증시 휴장)

| ◾ | Meta랑 YouTube가 캘리포니아 법원에서 때려맞음. 10대한테 중독되게 만들어놓고 경고도 안 했다는 혐의. 원고는 어릴 때 인스타에 빠져서 우울증이 심해졌다는 20세 여성인데, 배심원이 두 플랫폼 다 과실을 인정. Meta 420만불, YouTube 180만불 배상 명령 |

| ◾ | 금액만 보면 푼돈인데 판결의 의미가 차원이 다름. bellwether case (시범 소송 — 뒤에 줄 서 있는 수천 건의 방향을 정하는 첫 재판)라서. 90년대에 담배 회사들이 "니코틴이 중독성 있는 거 알고도 숨겼다"는 혐의로 처음 진 그 패턴이 시작되는 것. Section 230 (플랫폼이 유저 콘텐츠에 책임 없다는 법적 방패)이 디자인 결함한테는 안 통한다는 선례가 깔린 셈 |

| ◾ | 하루 전에는 뉴멕시코에서 Meta가 아동 안전 소송에서 또 짐. 이틀 연속 두 건. 수년간 규제·입법 시도를 전부 막아냈던 방어선이 이번 주에 처음 뚫린 것. 실리콘밸리 변호사 하나는 "AI와 그 너머까지 영향이 갈 것"이라고 (중독성 UI가 위법이면, 추천 알고리즘 전체가 타겟) |

| ◾ | 시장에선 아직 가격 반영 안 됨. 판결 직후 Meta 주가는 거의 안 움직였고, 다음 날 중동 리스크 + 해고 뉴스 겹치면서 -7.9% 폭락. 90년대 담배회사들 (Big Tobacco)도 첫 패소 후 주가에 반영되기까지 수개월 걸렸음. 진짜 비용은 뒤에 줄 서 있는 소송 수천 건이 확정될 때 나타남 |

| ◾ | 무한 스크롤, 자동재생, 알림 푸시 — 이런 게 "결함 있는 제품 설계"로 분류되면 비즈니스 모델 자체가 흔들림. 담배 회사들은 결국 광고 전면 금지, 경고 문구 의무화, 46개 주에 2,060억불 합의금을 내는 걸로 끝났음. 소셜미디어도 같은 길을 걸을 수 있다는 게 법률 전문가들의 진단 — 다만 담배 산업 매출이 연 500억불대였던 반면, Meta 혼자 연 1,600억불. 판돈 자체가 다른 게임 |

| ◾ | Google이 TurboQuant라는 AI 전용 압축 알고리즘을 공개하자마자 한국 메모리 주식이 직격탄. 삼성전자 -2.83%, SK하이닉스 -3.82%, SK스퀘어 -5.21%. AI 모델이 메모리를 쓰는 방식을 획기적으로 효율화해서, 같은 일을 하는 데 필요한 메모리 양 자체를 줄여버리는 기술 |

| ◾ | 올해 한국 메모리 주식이 50% 이상 급등한 배경은 단순했음: AI가 폭발적으로 성장하면서 HBM (고대역폭 메모리) 수요가 공급을 초과 → 가격 상승 → 실적 서프라이즈 (+ 증시에 돈 몰아주는 정책). 근데 압축 기술이 그 "초과 수요"를 줄여버리면, 가격 상승 사이클 자체가 꺾일 수 있다는 게 시장의 공포 |

| ◾ | Micron도 6일 연속 하락, 고점 대비 -22%. 사상 최고 실적을 발표한 지 일주일 만. 시장에서는 Micron이 신고가 후 6거래일 만에 -20% 빠진 건 1999년 이후 처음이라는 분석이 나옴. 1999년 당시에는 추가로 -19%가 더 빠졌었는데, 이번에도 반복될지는 모르지만 최소한 경고등은 켜진 상태 |

| ◾ | 삼성·하이닉스가 KOSPI 시가총액의 ~40%를 차지하고, 올해 상승분의 대부분이 이 두 종목에서 나왔음. 메모리 슈퍼사이클 → KOSPI 6,347 → 이란 전쟁 + Google 압축 기술 → 5,460. 한 달 만에 -14% 넘게 빠진 셈. 외국인은 원달러 1,500원 돌파 후 대규모 순매도를 이어가는 중 |

| ◾ | 낙관론도 남아 있음. 압축 기술이 메모리 수요를 줄인다기보다, AI 워크로드 자체를 더 많이 돌릴 수 있게 해서 결국 총 메모리 수요는 늘어난다는 반론. GPU 효율이 좋아질수록 더 많은 AI 작업이 투입된 역사가 있음. But 단기적으로는 공급 과잉 우려가 가격에 먼저 반영되는 중 — 기술주 특유의 "일단 팔고 보자" 심리 |

매수매도 추천 아님, 순살도 주주 아님

| ◾ | 반도체 설계도만 팔던 Arm이 처음으로 자체 칩을 만들어 팔기 시작. 이름은 "AGI CPU" — AI 데이터센터 추론용 CPU로, 메타와 공동 개발해 TSMC 3nm 공정으로 제조. 최대 136코어에 소비전력 300W 사양. 메타가 첫 번째 고객이고, OpenAI·클라우드플레어·SAP·세레브라스·SK텔레콤 등 8개사가 추가 고객으로 확정. 완성품 서버는 콴타·슈퍼마이크로 등이 이미 조립 중이고, 하반기부터 본격 출하 예정 |

| ◾ | 35년간 Arm의 비즈니스 모델은 단순했음 — 칩 설계도 (IP)를 애플·엔비디아·아마존·구글에 라이선스하고, 칩 1개 팔릴 때마다 로열티를 받는 구조. 업계에서 "반도체의 스위스"라 불렸는데, 솔직히 중립은 진작에 깨졌음. 2016년 소프트뱅크가 320억불에 인수해 비상장으로 전환한 순간부터 Arm은 손정의의 AI 베팅 포트폴리오 한 축. OpenAI에 투자하고, 데이터센터에 올인하는 판에 설계도만 팔고 앉아 있을 이유가 없었음 (꽂히면 올인하시는 분) |

| ◾ | AI 데이터센터 시장은 너무 커지는데 CPU를 직접 설계할 여력이 없는 회사가 많음. GPU는 엔비디아가 장악했지만, CPU는 아직 x86 (인텔·AMD)이 관성으로 깔려 있을 뿐 판이 덜 짜여 있음. Arm이 강조하는 핵심은 전력 효율, x86 대비 랙당 성능 2배 이상에 GW당 자본 지출 최대 100억불 절감. 메타가 올해 AI 자본 지출만 1,350억불을 쏟아붓는 상황에서, CPU 전력을 절반으로 줄일 수 있다면 수십억불 단위 차이 |

| ◾ | 숫자가 파격적. 2025년 매출 약 40억불이었던 Arm이 2031년까지 총매출 250억불 (IP 100억 + 칩 판매 150억)을 찍겠다는 목표. 칩 사업 마진은 약 50%로, 기존 IP 사업 (98%, 실화냐)보다 확 낮지만 절대 이익 규모가 비교할 수 없을 정도로 큼. 칩 1개당 약 500불 수익 vs 로열티로 받던 1,000불짜리 칩의 5% (50불) — 단위당 수익이 10배. 시장에서는 "회사 역사상 가장 중대한 전환"이라는 평가 |

| ◾ | 리스크는 명확함 — 고객이 곧 경쟁자가 되는 구조. 애플·엔비디아·아마존 전부 Arm 설계도로 자체 칩을 만드는 회사들인데, 이제 Arm이 같은 시장에서 완성품을 팔겠다는 것. But, 아마존·엔비디아·구글·마이크로소프트 등 50개 이상 기업이 지지를 표명했고, 젠슨 황도 "20년 파트너십"을 강조하며 우호적 반응. 주가 +16% 급등, 모회사 소프트뱅크도 도쿄에서 +7.9% 상승. 시장의 판단은 분명 — 중립 프리미엄보다 1조불 시장 직접 참전의 업사이드가 더 크다는 쪽 |

매수매도 추천 아님, 순살도 주주 아님

| ◾ | 요즘 월가 펀드매니저들한테 "지금 뭐 사?"라고 물으면 돌아오는 대답이 한결같음 — "아무것도 안 삼". 이란 전쟁 한 달째인데 S&P 500은 고작 5% 빠진 수준. 전쟁에 호르무즈 해협 봉쇄까지 터졌는데 이 정도면 너무 안 빠진 것. 블랙록 사장은 시장이 유가 스파이크 리스크를 과소평가하고 있다고 경고 |

| ◾ | 근데 안 빠진 이유가 낙관이 아님. 작년 4월 9일 때문. 트럼프가 관세를 살짝 누그러뜨리는 시늉을 하자 S&P가 하루 만에 9.5%를 뛴 날 — 숏 포지션 잡고 있던 트레이더들이 하루아침에 증발. 월가에서는 그날 하루가 시장이 더 안 빠진 유일한 이유라는 분석이 나옴. 지금도 마찬가지 — 숏 치고 싶어도 평화 협정 한 줄에 또 터질까 봐 손이 안 나가는 것 (4/9 PTSD) |

| ◾ | 반대쪽도 똑같이 무서움. 호르무즈 해협이 계속 막혀 있으면 글로벌 원유 수송의 20%가 멈추는 건데, 유가 100불 돌파는 시간문제고 인플레이션 재점화 + 경기 둔화가 동시에 오는 스태그플레이션 시나리오. 롱도 숏도 못 하니까 결국 남은 선택지는 하나 — 현금 들고 가만히 있기 |

| ◾ | 실제로 현금화 행렬이 역대급. 매크로 헤지펀드들은 상부로부터 "리스크 회피" 지시를 받았고, 최근 한 달간 주식·채권·금 가릴 것 없이 현금 전환이 급증. 펀드매니저들 현금 비중은 4.3%로 2020년 3월 (코로나 폭락 직전) 이후 최대 점프. 유럽 크레딧 쪽 대형 운용사 Algebris도 펀드 현금을 역대 최고로 끌어올린 상태 |

| ◾ | 근데 여기서 역설은, 이 겁먹은 현금이 결국 반등의 로켓 연료가 된다는 것. 사이드라인에 쌓인 현금이 클수록 방아쇠 한 번 (휴전 합의든, 해협 재개통이든)에 쏟아질 매수 화력도 커지는 구조. 2020년 3월에도 현금 비중이 정점을 찍은 직후 역대급 랠리가 터졌음. 바클레이즈가 "증시는 불안의 벽을 타고 오른다"는 제목의 리서치를 낸 것도 이 맥락 — 겁쟁이들이 많을수록 스프링은 세게 튀는 법 (내 얘긴 줄) |

매수매도 추천 아님, 순살도 주주 아님

| ◾ | 글로벌 경제에서 완전히 변방으로 밀려난 독일, 미국과의 경제 충돌에 대비해 비밀 전략 수립 중. 핵심은 미국 공급망에서 유럽이 레버리지를 쥐고 있는 지점을 하나하나 찾아내는 작업 — 빅테크·AI 인프라, 제약 물류가 타겟. 트럼프가 점점 더 "거래"로만 대서양 관계를 보기 시작하니까, 미리 카드를 만들어놓겠다는 것 |

| ◾ | 이란 전쟁이 미-유럽 사이를 벌려놓고 있음. EU 외교수장이 "러시아가 이란을 도와 미국인을 겨냥 중"이라고 공개 발언했는데, 정작 유럽은 미국이 벌인 전쟁의 경제적 대가 — 에너지 폭등, 인플레 재점화 — 를 고스란히 치르는 중. OECD가 유로존 성장을 1.2%에서 0.8%로 깎은 것도 이 맥락. 전쟁은 미국이 시작했는데 청구서는 유럽이 받는 구조 |

| ◾ | 독일이 꺼내려는 카드는 꽤 구체적. 미국 빅테크가 유럽에 깔아놓은 데이터센터 인프라, 네덜란드 ASML의 대미 반도체 장비 수출, 독일·스위스에 몰려 있는 제약 원료 공급망. 이걸 EU 차원으로 묶으면 관세 협상이나 무역 분쟁에서 반격할 무기가 됨 |

| ◾ | 올해 초 안보·국방 예산 5,000억유로를 뚫으면서 "평화 배당금 시대는 끝났다"고 선언한 나라가 이제 경제 안보까지 같은 프레임에 넣기 시작. 미국 의존도를 체계적으로 줄이겠다는 뜻. 산업 강국 독일이 빅테크의 공급망 지도를 그리기 시작했다는 건 — 무역전쟁 다음 라운드 무기를 만들고 있다는 신호 |

| ◾ | 한국 입장에서도 남의 일이 아님. 반도체·배터리 공급망에서 미국이랑 유럽 양쪽에 다 깊이 엮여 있다 보니, 블록이 갈라지면 줄서기 압박이 커질 수밖에 없음. 삼성·SK가 미국이랑 유럽에 동시에 팹을 짓고 있는 상황에서, 공급망 매핑이 곧 선택 강요로 이어질 가능성 |

| ◾ | Shield AI, 15억불 Series G 펀딩 완료 — 기업가치 127억불. Advent International + JPMorgan이 공동 리드, Blackstone이 5억불 우선주 추가 투자. 이란 전쟁 속 방산 AI에 자금 집중 (TechCrunch) |

| ◾ | Babylist, 매출 7.5억불 돌파 — 전년비 +45%. 8년 연속 흑자. 2027년 IPO 검토 중 (BBG) |

| ◾ | Merck, Terns Pharmaceuticals를 67억불에 인수 합의 — 차세대 백혈병 치료제 파이프라인 확보 (어제 발표, 시장 후속 반응 반영) (CNBC) |

📚 오늘의 금융 영어

"The California verdict is a bellwether case — if the ruling holds, it could set the tone for thousands of similar lawsuits against social media platforms."

"The biggest risk in private credit isn't the losses themselves — it's the volatility washing that makes them invisible until it's too late to exit."

"Over $4.6 billion is now stuck behind gates in private credit funds, forcing trapped investors to liquidate their public market holdings for cash."

💬 오늘의 원어민 표현

"Legal experts are asking whether Big Tech is staring at its own Big Tobacco moment — a reckoning that could force the industry to fundamentally redesign its products."

"As hidden risks in private credit come to light, investors are rushing for the exits — but the gates are already down."