| 순살브리핑 |

| S&P 500 | 6,606.49 | ▼ -0.27% |

| Nasdaq | 22,090.69 | ▼ -0.28% (200일선 하회, 2거래일 연속 하락) |

| Dow Jones | 46,021.43 | ▼ -0.44% (올해 최저 경신) |

| KOSPI | 5,763.22 | ▼ -2.73% (외국인·기관 동반 매도, 원/달러 1,501원) |

| 미 국채 10년 | 4.28% | ▲ +2.2bp |

| 금 | $4,656 | ▼ -4.9% (원유 급등에 자금 이동) |

| BTC | $70,032 | ▼ -0.6% |

| Brent 원유 | $108.65 | ▲ +1.2% (장중 $119 터치 후 되돌림) |

▪ 이란, 카타르 Ras Laffan LNG 허브 타격. 세계 최대 GTL 플랜트 (Gas-to-Liquids; 천연가스를 디젤·항공유 등 액체 연료로 전환하는 시설)에 "광범위한 피해" — Brent 장중 $119 터치 후 $108.65로 되돌림. 이스라엘의 이란 가스전 (South Pars) 공격에 대한 보복이 걸프 전역으로 확대. 트럼프는 Jones Act 60일 유예로 유가 안정화 시도

▪ 파월, "안 떠남" 선언. 5월 의장 임기 만료 후에도 후임 인준까지 잔류. DOJ가 연준 본부 리모델링 비용 초과 의혹 (트럼프 측이 금리인하 압박용으로 활용 중이라는 비판도)을 수사 중인데, 끝날 때까지 이사직도 유지하겠다고. 1940년대 Eccles 의장 이후 처음

▪ 미국 증시, 4개월래 최저. S&P -0.27%, 나스닥 -0.28%, 다우 -0.44% (올해 최저 경신)로 2거래일 연속 하락. 장중 낙폭은 훨씬 컸으나 유가 되돌림에 일부 만회. Macquarie는 연내 인하 가능성 제로, "다음 움직임은 인상"이라는 전망까지

▪ KOSPI -2.73%, 원/달러 1,501원. 외국인 1.87조, 기관 6,663억 순매도 — 4거래일 만에 반락. 원/달러가 주간 종가 기준 2009년 금융위기 이후 처음으로 1,500원 돌파. 유가 $110 지속 시 한국 수입 물가 충격 불가피

📅 다음 주 주요 일정

3/23 (월): 미국·유로존·일본 3월 PMI (속보치)

3/24 (화): 미국 신규주택판매 (2월), S&P/CS 주택가격지수

3/25 (수): ⭐ 미국 내구재 주문 (2월), 영국 CPI

3/26 (목): 미국 4분기 GDP (확정치), 주간 실업수당청구

3/27 (금): ⭐ 미국 PCE 물가 (2월, 연준 선호 인플레 지표), 미시간대 소비심리 (3월 확정)

🚢 엘리엇이 일본 해운사를 노리는 이유

| ◾ | 삼성·현대차를 흔들었던 행동주의 펀드 엘리엇, 이번엔 일본 3대 해운사 중 하나인 미쓰이 상선 (Mitsui OSK Lines, MOL)에 상당 규모의 지분을 확보 (소식에 MOL 주가 +11% 급등). 정확한 비율은 아직 미공개. MOL은 벌크선·유조선·LNG 운반선·자동차 운반선에 크루즈·부동산까지 사업을 넓혀온 회사로, 매출 약 1조7,750억엔 (약 120억불), 순이익 4,250억엔을 찍는 일본 해운업의 대표 기업. 일본 해운 빅3 (NYK Line, K Line, MOL)가 컨테이너 부문을 합쳐 만든 Ocean Network Express (ONE)의 지분 31%도 갖고 있음 |

| ◾ | 엘리엇은 일본 (행동주의 투자자들의 아시아 주무대)에서 활발하게 투자해온 이력. 도시바·소프트뱅크·미쓰이부동산·다이닛폰인쇄·스미토모상사·스미토모부동산·토요타인더스트리즈까지, 일본 기업 지배구조를 흔든 거의 모든 대형 건에 이름이 올라 있는 펀드. 2026년 2월에는 일본 최대 재계 단체인 경단련이 직접 엘리엇을 초대해 기업 지배구조를 논의할 정도 (사냥감이 사냥꾼을 초대한 셈). 돈 벌어놓고 주주한테 안 돌려주는 건 용납 안 한다는 게 엘리엇의 일관된 메시지인데, 도쿄증권거래소가 PBR 1배 미만 기업에 밸류업 계획을 요구하는 흐름과 딱 맞물리는 것 |

| ◾ | 그 중에서도 해운사를 찍은 건 돈이 쌓여 있기 때문. 코로나 시기 운임 폭등으로 일본 해운 빅3는 전례 없는 현금을 쓸어담았는데, MOL의 경우 주가순자산비율 (PBR)이 여전히 1배 안팎. 번 돈에 비해 시장 평가가 낮다는 뜻이고, 엘리엇 입장에선 자사주 매입·배당 확대·비핵심 사업 정리를 요구할 명분이 넘치는 구조. MOL이 크루즈·부동산·물류까지 확장하는 건 경영진 입장에선 성장 전략이지만, 행동주의 펀드 눈에는 전형적인 "종합상사병" — 돈을 벌면 돌려주지 않고 관련 없는 사업에 뿌리는 패턴 |

| ◾ | 해운업 자체가 지금 뜨거운 섹터이기도 함. 중동 전쟁으로 호르무즈 해협 긴장이 높아지면서 유조선 운임이 폭등 중이고, 컨테이너·벌크선도 지정학 리스크에 민감하게 반응하는 상황. 한국에서도 장금상선이 회자되는 게 같은 맥락 — 전쟁 직전 초대형 유조선 (VLCC)을 100~150척 규모로 공격적으로 확보해둔 전략이 맞아떨어지면서 하루 7억원대 임대 수익을 올리는 중. 비상장·오너 100% 지배 구조라 외부 압력 없이 빠르게 움직일 수 있었던 것. 오너 일가가 직접 선박 투자를 챙기는 구조로, 지정학 판단이 곧바로 실행으로 이어진 케이스 |

| ◾ | 결국 같은 해운업인데 엘리엇이 들어가는 일본 MOL과, 오너가 직접 베팅하는 한국 장금상선은 완전히 다른 게임. MOL은 현금이 쌓여 있는데 주주한테 안 돌려주니 행동주의 펀드가 밖에서 흔드는 구조이고, 장금상선은 오너가 100% 들고 있으니 시장 타이밍에 즉각 올인이 가능한 구조. "누가 돈을 쓰느냐"의 거버넌스 차이가 같은 업황에서 완전히 다른 수익 구조를 만들어내는 셈. 엘리엇의 MOL 투자는 단순히 해운 한 종목 이야기가 아니라, 일본 기업 전체에 걸린 "번 돈은 주주한테 돌려라"는 압력이 이제 수출·제조업 넘어 해운까지 번졌다는 신호 |

매수매도 추천 아님, 순살도 주주 아님

🤖 사람 자르면 주가 뛰는 AI 시대

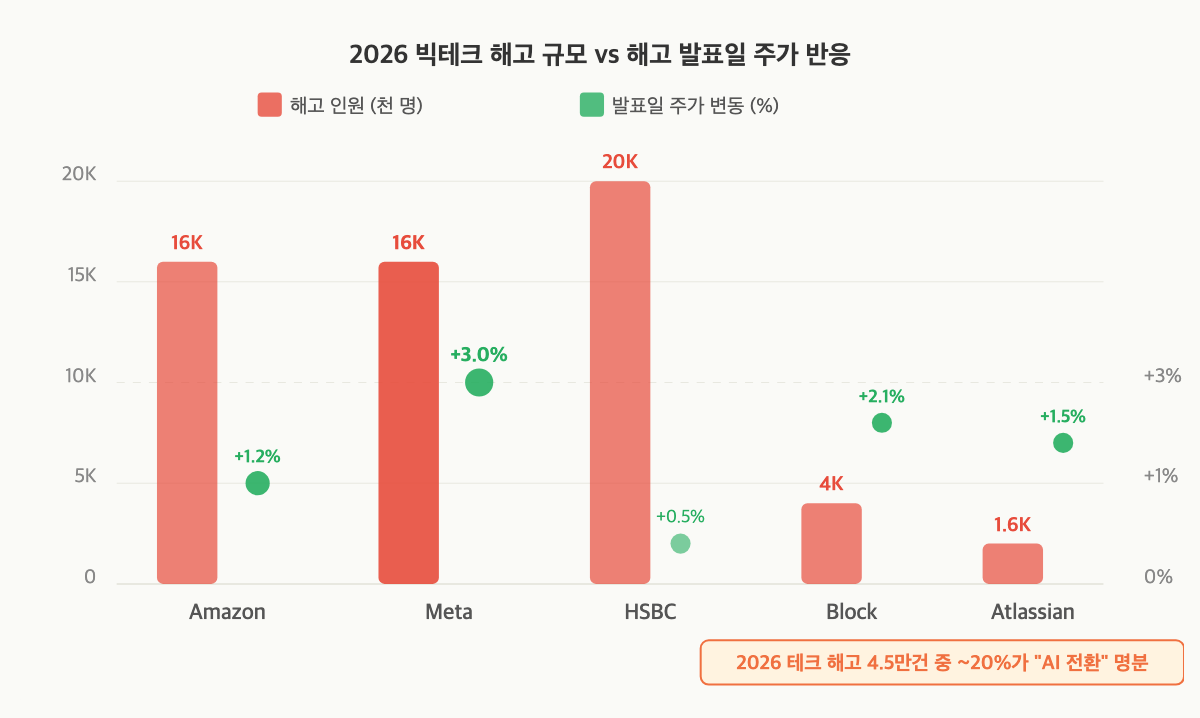

| ◾ | 빅테크 업계에서 "사람 자르고 AI에 쏟는" 공식이 올해 노골적으로 반복되는 중. Block (잭 도시의 핀테크)이 인력 40%인 4,000명을 AI 자동화 명분으로 날렸고, Atlassian 10% (1,600명), 아마존은 1월에 1.6만명 정리. 올해 전 세계 테크 해고 4.5만건 중 약 9,200건 — 5건 중 1건꼴로 AI가 직접 명분에 올라온 상황 |

| ◾ | 금융권도 예외 아님. HSBC가 AI 자동화를 이유로 2만명 (전체 인력의 약 10%) 감축을 검토 중이고, 뒷단·중간 오피스 인력이 타깃. 업계 전체로 보면 3~5년 내 은행원 20만명이 AI로 대체될 수 있다는 전망까지. 이번 주 Meta가 가장 크게 나섰는데, 전 직원의 최대 20% — 약 1.6만명 감원을 검토 중이라는 보도가 터짐 (Meta는 "추측성 보도"라고 부인). 같은 주에 270억불짜리 AI 인프라 계약도 체결 — 사람 내보내는 뉴스와 AI에 돈 붓는 뉴스가 나란히 뜨는 게, 이제 빅테크에선 연례행사 수준 |

| ◾ | 주커버그는 이 패턴의 원조격 인물. 2022~23년 "효율의 해"를 선언하며 2.1만명을 잘라본 전력이 있고, 올해 초엔 성과 평가 명목으로 3,600명을 추가 정리. 동시에 AI 올인 전환 — Scale AI를 145억불에 사고, AI 에이전트 스타트업 Manus까지 인수하면서 올해 설비투자만 최대 1,350억불 계획 (작년 722억불의 거의 두 배). 사람 줄여서 기계에 쓰겠다는 셈법이 가장 선명한 CEO이자, 그 셈법이 주가로 보상받는 걸 직접 증명해온 인물 |

| ◾ | 월가는 해고 소식에 Meta 주가 +3%로 화답, 여론은 정확히 반대 방향. NBC News 3월 조사에서 미국 유권자 57%가 "AI 리스크가 혜택보다 크다"고 답했고, Data for Progress 2월 조사에선 65%가 "AI는 억만장자만 부유하게 만들 것"이라고 봄. "AI가 경제를 해칠 것"이라는 응답도 석 달 만에 37%→46%로 급등 — 특히 민주당 지지층에서 34%→53%로 뛴 게 눈에 띔. 비용 절감 = 호재라는 월가 공식과 "기술이 내 밥그릇을 뺏는다"는 시민 체감 사이 간극이 빠르게 벌어지는 중 |

| ◾ | 2026 중간선거에서 이 간극이 정치적 무기가 될 가능성. "사람 자르면 주가 뛴다"는 공식이 반복될수록 규제 카드는 가까워짐 — AI 고용 영향 보고 의무, 해고 보상 기금 같은 법안이 의회에서 힘을 받을 수 있는 토양. 심지어 OpenAI의 샘 알트만조차 "기업들이 AI를 해고 핑계로 쓰는 AI 워싱"이라고 꼬집은 상태 (님이 만드심). AI를 만드는 쪽에서도 이 공식이 불편한 것 |

매수매도 추천 아님, 순살도 주주 아님

💰 Private Credit, 소비자 대출까지 번진 환매 한파

| ◾ | Private Credit (기업·인프라에 대출해주고 돈 버는 펀드들) 시장에서 환매 요청이 기업 대출을 넘어 소비자 대출 쪽까지 번지기 시작. Stone Ridge Asset Management가 운용하는 소비자·소기업 대출 펀드에서 환매 요청액의 11%만 지급하겠다고 통보 — Affirm·LendingClub 같은 핀테크 대출을 담은 펀드인데, 돈을 빼려 해도 10분의 1도 못 받는 상황이 된 것 (다굴에는 장사없음) |

| ◾ | 원래 프라이빗 크레딧의 스트레스 신호는 기업 대출 (레버리지론, 사모대출) 쪽에서 먼저 나왔는데, 이번엔 카드론·BNPL·소기업 대출을 담은 펀드까지 투자자 이탈이 가속되는 게 새로운 양상. 기업 대출→소비자 대출로 환매 한파가 번졌다는 건, 문제가 특정 섹터가 아니라 프라이빗 크레딧 구조 자체에 대한 신뢰 이슈로 확대되고 있다는 신호 |

| ◾ | 일단 시장은 계속 걱정-ing. S&P가 Cliffwater의 320억불짜리 대표 펀드 전망을 하향 조정했고, Sixth Street (650억불 AUM의 대체투자사)은 BDC (Business Development Company; 프라이빗 크레딧을 증시에 상장한 구조) 시장 조정이 수년간 이어질 수 있다고 경고. BDC 주가가 순자산가치 대비 할인 거래되는 곳이 늘고 있는데, 시장이 이 펀드들의 자산 가치를 액면 그대로 안 믿기 시작했다는 뜻. 역설적인 건 은행 쪽 — 프라이빗 크레딧 펀드에 대출을 해주는 (펀드가 기업에 빌려줄 돈을 은행이 먼저 빌려주는 구조) 은행들은 심리 악화에도 대출을 계속 늘리는 중 (마진 개꿀) |

| ◾ | 유가 급등 + 금리인하 기대 소멸이라는 매크로 환경이 근본 원인. 레버리지 높은 차입자들의 이자 부담이 눈덩이처럼 불어나는데, 프라이빗 크레딧은 은행과 달리 연준 창구도 FDIC 보험도 없는 구조라 유동성 위기에 특히 취약. 다만 시장 전체가 2조불 규모로 이미 금융 시스템의 핵심 인프라가 됐기 때문에, 시스템적 붕괴보다는 부실 펀드 정리 + 생존 펀드의 시장 점유율 확대라는 구조조정이 더 현실적인 시나리오 |

| ◾ | 한국 포함 글로벌 기관투자자들이 해외 프라이빗 크레딧에 상당한 자금을 투입해둔 상태라, 환매 제한이 걸리면 원하는 타이밍에 빠져나오지 못하는 유동성 걱정이 있음. But 장기 투자 성격의 자금이 대부분이고 환매 제한이 패닉 매도를 막는 기능도 있음. 다만 기초 자산의 부실이 깊어질 경우 "잠겨 있는 동안 손실이 커지는" 시나리오는 배제할 수 없음. 편입 펀드의 기초 자산 품질이 견고한지, 지금이 점검해야 할 타이밍 |

💾 Micron, 실적 다 찢어놓고 주가는 -7%

| ◾ | Micron 2분기 실적 발표, 숫자만 보면 올해 최고의 어닝 서프라이즈 중 하나. EPS가 시장 예상 대비 41% 높았고, 매출은 예상 대비 23% 상회 — 전년 동기 대비 매출이 거의 3배. AI 서버용 고대역폭 메모리 (HBM) 수요가 폭발하면서 메모리 가격과 출하량이 동시에 뛴 덕분. 이 정도면 시장이 환호해야 할 실적인데, 주가는 오히려 장중 -7% 급락 |

| ◾ | 급락의 핵심 이유는 "너무 잘 팔려서 못 판다"는 역설. Micron이 설비투자를 대폭 늘리겠다고 발표했는데, 공급이 그만큼 수요를 못 따라가고 있다는 뜻. 핵심 고객들이 원하는 물량의 "일부분"만 공급할 수 있다고 직접 언급. 투자자 입장에선 설비투자 확대 = 마진 압박 = 미래 수익 불확실, 그리고 공급 부족이 지속되면 고객들이 삼성·SK하이닉스 같은 경쟁사로 분산 주문을 늘릴 수 있다는 우려가 겹친 것 |

| ◾ | 반도체 섹터 전반이 휘청인 날이기도 했음. 엔비디아 -2%, Broadcom -2%대 하락. FOMC 매파 시그널 + 유가 급등 + 스태그플레이션 우려가 겹치면서 성장주 전반에 매도세가 나온 것. 시장이 AI 랠리에 지쳐가는 건 아닌지, "show me the money" 단계로 넘어간 건 아닌지 의문이 제기되는 국면. Micron 실적이 이 정도로 좋아도 주가가 빠지면, 다른 반도체 종목은 뭘 보여줘야 하느냐는 물음 (그런 스트레스 도움 많이 된다) |

| ◾ | 한국 반도체 입장에서 보면 양날의 칼. 전날 삼성전자 +7.5%, SK하이닉스 +9%로 KOSPI가 사이드카까지 걸리며 폭등했는데, 그 다음 날 Micron 실적 급락 소식이 들어온 것. 실제로 3/19 KOSPI는 -2.73%로 반락. HBM 수요 자체는 구조적 강세지만, 밸류에이션이 이미 많이 반영된 상태에서 글로벌 매크로 리스크 (유가, 금리, 전쟁)가 겹치면 단기 조정 압력이 클 수 있다는 걸 보여준 하루 |

| ◾ | 시장에서는 "현재 연간 이익 40불 가능, 내년 50불까지 갈 수 있다. P/E 10~15배 적용하면 아직 상당한 업사이드"라는 강매수 의견도. 시장 반응은 냉담했지만, 장기 투자자 입장에서는 AI 메모리 슈퍼사이클이 깨진 게 아니라 밸류에이션 조정이라는 해석. 이란 전쟁이 진행되는 한 유가와 금리 변수가 반도체 주가를 계속 흔들 수밖에 없어서, 실적이 좋아도 전쟁 프리미엄을 이기기 어려운 구간 |

매수매도 추천 아님, 순살도 주주 아님

🪖 전쟁? 해봄 ㅇㅇ 무려 두 번이나

| ◾ | 우크라이나 AI 드론 소프트웨어 회사 Swarmer, 나스닥 상장 첫날 +520% 폭등. 공모가 5불에서 시작해 장중 +700%까지 치솟으며 거래 정지가 여러 차례 걸린 끝에 첫날 31불로 마감. 둘째날은 추가 +77%로 55불까지 — 이틀 만에 공모가 대비 +1,000%. Newsmax (친트럼프 보수 케이블 채널; 작년 상장 때 MAGA 개인투자자가 몰리며 +735% — 적자 회사인데 시총이 한때 Fox를 넘김) 이후 미국 시장 최대 IPO 첫날 상승률을 찍었는데, 회사 실적은 사실 큰 상관이 없음 — 2025년 연매출이 31만불, 순손실은 850만불. 매출의 1,000배가 넘는 시총이 붙은 것. 셋째 날 소폭 조정해 52불대로 내려왔지만 여전히 공모가의 10배 이상 |

| ◾ | 돈이 몰린 건 실적이 아니라 실전 데이터. Swarmer는 2023년 키이우에서 설립돼 2024년 4월부터 우크라이나 전장에 실전 투입된 회사. 지금까지 10만건 이상의 실전 임무를 수행. CEO에 따르면 현재 전장에서 소형 드론이 양측 사상자의 70% 이상을 만들어내는 중. 핵심 제품은 Styx AI — 한 명의 오퍼레이터가 수백 대 드론을 동시에 통제할 수 있게 해주는 소프트웨어로, 하드웨어를 안 가리기 때문에 어떤 드론에든 올릴 수 있음 |

| ◾ | 이 회사의 진짜 자산은 코드가 아니라 전쟁이 만들어준 데이터. 실전에서 10만건 넘게 날려본 드론 군집 소프트웨어는 세상에 거의 없음. 미국 방산 대기업들도 시뮬레이션은 돌려봤지만 실탄이 오가는 환경에서 이만큼 반복 학습시킨 데이터셋은 없다는 것. 이사회 의장에 에릭 프린스 (블랙워터 창업자), 초기 투자자에 에릭 슈미트 (전 구글 CEO)의 D3 펀드가 붙어있는 것도 이 데이터의 가치를 방증 |

| ◾ | 타이밍이 폭발적이었던 게, 우크라이나에서 검증된 드론 전쟁이 이제 이란에서도 동시에 벌어지는 중. 미군은 이란의 Shahed-136 (러시아가 우크라이나에 대량 투입한 자폭 드론)을 역설계해 LUCAS라는 카미카제 드론을 만들었는데 (다크아칸 마인드컨트롤 실사판), 이걸 이란전 (Operation Epic Fury)에 실전 투입한 것이 올해 2월. 상장 당일에는 펜타곤의 LUCAS 양산 보도까지 터짐. 펜타곤은 올해 저가 공격 드론 30만대에 10억불 이상을 쏟을 계획, 미 육군은 2~3년 내 드론 100만대 조달을 목표로 잡은 상태. 전쟁이 심지어 하나가 아니라 둘이라 드론 수요가 폭발-ing |

| ◾ | 드론 방산 섹터 전체가 올해 미친 랠리를 타는 중. Kratos Defense가 연초 대비 +72% (1년간 +280%), AeroVironment은 수주잔고만 35억불. 2026년 미국 국방예산이 약 1조불로 전년 대비 13% 늘었고, 그 안에서 무인·자율 시스템 비중이 빠르게 커지는 중. Swarmer의 +520%는 이 흐름 위에 "우크라이나 실전 검증"이라는 라벨이 얹어진 결과. 다만 연매출 31만불짜리 회사에 시총 3.8억불이 붙었다는 건, 시장은 현재가 아닌 전쟁이 만들 미래를 사고 있다는 뜻 |

매수매도 추천 아님, 순살도 주주 아님

| ◾ | Kraft Heinz와 Unilever, 식품 브랜드 합병 논의 후 결렬 — Unilever 식품 사업부와 Kraft Heinz 소스 부문을 합치려 했으나 조건 불일치. GLP-1 체중감량약 확산으로 가공식품 수요 감소가 양사 모두의 과제 (Reuters via RTE) |

| ◾ | Meta, 네덜란드 AI 클라우드 업체 Nebius (러시아 얀덱스 분사, 엔비디아 20억불 투자)와 270억불 규모 5년 인프라 계약 체결 — 엔비디아 차세대 Vera Rubin 칩 기반 데이터센터 (CNBC) |

| ◾ | GSR (크립토 캐피탈마켓), Autonomous와 Architech를 5,700만불에 인수 — 크립토 캐피탈마켓+트레저리 통합 플랫폼 구축 (CoinDesk) |

📚 오늘의 금융 영어

"Elliott, the activist investor, has built a significant stake in Mitsui OSK Lines, pushing for improved shareholder returns."

"Stone Ridge imposed a redemption gate, paying out just 11% of withdrawal requests as the private credit market faces a liquidity crunch."

"Swarmer's Styx AI enables a single operator to control hundreds of drones in a drone swarm, coordinating autonomous missions in real-time combat."

💬 오늘의 원어민 표현

"Even OpenAI's Sam Altman called out 'AI washing' — companies using AI as an excuse for layoffs that would have happened anyway."

"Elliott sees MOL's expansion into cruises and real estate as a classic case of 'conglomerate disease' — diversifying instead of returning cash to shareholders."