2024년을 마무리하는 시점에서 지난 한 해를 돌아 보면, 여전히 AI 시장은 엄청난 속도로 변화하고 있다. 지금 당장 시장에서 일어나는 일 뿐 아니라, 짧게는 2-5년 길게는 7-10년 단위로 시장의 흐름을 예측해야 하는 초기 투자자로서는 (웨인 그레츠키의 표현대로) “where the puck is going to be” 지점을 예상, 추정해 보는 것이 일상이다. 이 시각에서 앞으로 어떻게 AI 시장에 진화해 갈 지에 대한 생각을 주기적으로 정리한 것을 공유해 본다. 시장의 흐름을 이해하려는 의도이기 때문에 가능하면 특정한 기술, 제품에 대하여 깊이 들여다 보기 보다는 전반적인 시장 흐름에 더 집중한다. 개략적으로, 전체 시장 흐름의 시작점이 되는 미국 시장에서의 기술과 시장 흐름을 훑어 보고, 이를 기반으로 국내에서의 시장 기회를 살펴 보기 위하여 중국에서의 사례와 국내 시장 흐름을 간단하게 정리한다. 이를 기반으로 현재 HRZ에서 집중하여 보고 있는 AI 투자 thesis들에 대해서는 추후 별도 포스팅으로 정리해 보려고 한다. Thanks for reading Two Cents! Subscribe for free to receive new posts and support my work. 미국 시장1. LLM생성 AI에서 LLM은 그 기반 위의 모든 것을 가능/불가능하게 하는 기반 기술/플랫폼이기 때문에 이 흐름에 대한 이해가 기반이 되어야 한다고 본다. SOTA LLM hitting the “data wall”? 예상대로 올해에는 GPT-5라고 할만 한 GPT-4를 훌쩍 뛰어 넘는 SOTA LLM 모델은 발표되지 않았다. Llama-4는 2025년에 출시될 것이라 이미 발표가 되었고, GPT-5 진행 과정에 대하여 아주 부정적인 언론 보도도 나왔고, 최근에는 Data Wall 이슈가 화두인 만큼이나 2025년 GPT-5 급 모델 출시에 대한 기대가 크지만, 현실적으로 2025년에도 GPT-5라고 할만한 (GPT-4 대비 성능이 크게 발전한) SOTA 모델이 나올 가능성은 상대적으로 낮아 보인다. 이에 대한 몇 가지 생각을 정리해 보면:

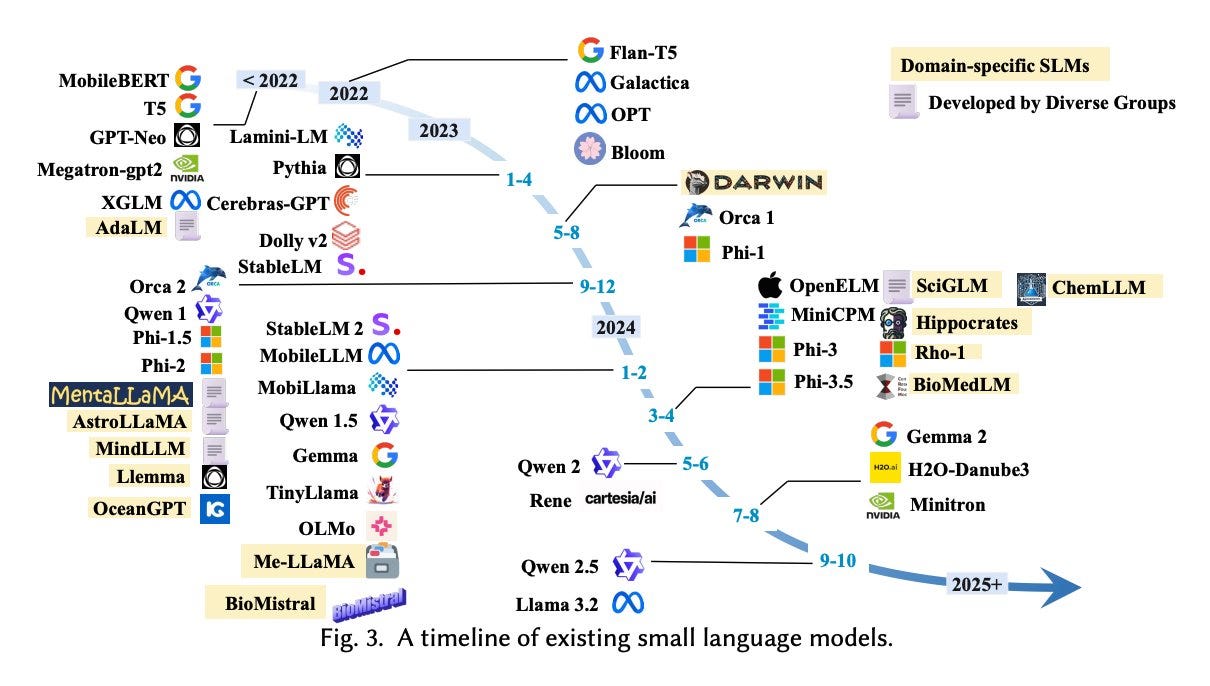

이러한 배경에서, o1, o3에서 보여 준 inference 단계 reasoning 기반 방식이 소위 AGI에 더 가까운 지능 수준을 보여 주었다는 점에서, 학습 단계보다 inference 단계에서 더 많은 작업을 통해 원하는 지능 수준을 얻어 내는 (소위 “test time compute”) 방식이 앞으로 더 보편화될 것으로 예상된다. (학습 단계에 GPU compute 자원을 최대한 투자하고 zero/few-shot inference를 하는 기존 방식 대비 pre-training에 GPU compute 자원을 상대적으로 적게 투자하고 inference 단계에 더 많은 compute 자원을 투여하는 방식이, TCO 측면에서는 (즉 전체 compute 자원 수요 측면에서는) 훨~씬 더 커질 것이다. 장기적은 운영 측면에서 어느 방식어 더 효과/효율적일지는 향후 실제 use case의 비중에 따라 전체 추세가 한 쪽을 기울어질 것으로/선호할 것이다.) 이에 대한 시장에서의 implication는, 이제 ($10b 규모의 모험 투자가 가능한) 미국 시장만이 아니라 다른 시장에서도 SOTA 수준의 모델 구축이 가능하게 되면서, 점차 (몇 년간에 걸쳐) SOTA LLM에 대한 시장 평준화로 수렴할 것으로 예샹된다. (최근 중국 스타트업 DeepSeek-V3 모델 및 V2 기반 reasoning model DeepSeek-r1 을 참고해 보자) 물론 모든 시장에서 그런 일이 일어난다기 보다는, 몇 억 달러 규모의 모험 자본, 정부 자금 투자가 가능한 10개 이내의 시장에서 그렇게 될 것으로 본다는 의미이다. (진심으로 한국이 이 그룹에 참여할 수 있으면 좋겠다) Mid-market as the “$600B” main battlefield (자본과 기술의 경합 현장인) SOTA 모델 경쟁과는 별도로, 실제 비즈니스 현장에 적용되는 LLM은 mid-market, multi-modal, coding, reasoning 등의 각 측면에서 치열한 경쟁이 일어나고 있다. Mid-market에서는 Meta Llama, Anthropic, Mistral 뿐 아니라 중국, UAE 등 많은 시장에서 경쟁적으로 70B~400B 규모의 LLM을 경쟁적으로 발표하고 있고, 각각에 대한 open-source equivalent도 대개 1-3개월 이내에 발표되고 있다. Reasoning 모델도, o1 발표 몇 개월도 안 되어서 Alibaba Qwen/QwQ, DeepSeek r1 외에도 OSS 버젼 (OpenR) 까지 발표되었고, 첫 번째 horizontal killer app이 되고 있는 coding 분야도 (Llama, Mistran, Qwen 등) mid-sized LLM 거의 대부분이 coding variant를 같이 발표하고 있는 등, 이제 이 시장에서의 edge는 LLM 존재 여부 및 성능 경쟁이 큰 의미가 없어지고, 이 기반으로 어떤 vertical/segment에서 어떤 value proposition을 만들지, 이를 위하여 어떻게 특화하고 어떤 biz use case를 만들지 등의 비즈니스 측면이 촛점이 되고 있다. 지난 번 글에서 언급한 AI21, Landing AI와 같이, SOTA 모델이 아닌 mid-sized model 기반으로 enterprise use case를 만드는 것에 집중하는 경우가 향후 몇 년간 가장 큰 비즈니스 가치를 drive할 것으로 보인다. (새로운 LLM/기능 중심의 신기술/제품 보도에서는 크게 다루어지지 않고 있지만) Multi-modal for Creatives Multi-modal 생성 분야에서는, 2023년이 이미지 생성 모델의 경쟁이었다면, 2024년은 동영상 생성 모델 경쟁의 해가 된 듯 하다. OpenAI Sora의 일반 공개, Google Veo 2 외에도 중국 Kuaishou Kling, Bytedance등의 shorts 생성 모델 등이 숨가쁘게 공개되었고, (이미지 생성 분야에서 2023년 말 MIdjourney이 $200m 규모의 ARR에 도달한 이후) 2024년 후반에는 동영상 생성 분야에서 Runway가 $100m에 가까운 ARR에 도달하였다. 이 규모의 매출의 성격이 B2C인지 B2B인지 명확히 구분되지 않지만, multi-modal 생성 LLM의 응용 분야는 (문서 작업이 많은 지식 노동자, 광고 업계, 크리에이터, 오픈마켓 판매자 등) 대개 B2B 분야에서의 사용이 주된 것으로 추정된다. Multi-modal 분야에서의 경쟁은, 이제 오디오 (기존의 STT 응용을 넘어서, TTS 오디오 생성 및 real-time API에 의한 음성 대화 중심으로), 음악 (이해, 생성), 3D 모델 (3D 모델, 모델 동작 생성)을 넘어서, 3D 월드의 실시간 생성 (Google Genie 2, World Labs)으로 그 범위를 확장해 가고 있다. Language Model에 의한 자료의 요약, 분석, 생성 등에 의한 생산성 증대 효과가 10x 규모라고 보면, multi-modal 생성은 100x 내지 그 이상의 효과가 있기 때문에 이 생성 결과를 필요로 하는 분야에서의 생산성 향상 효과는 훨씬 더 클 것이다. 특히 3D world의 실시간 생성과 같은 새로운 modality는 게임, (이제는 죽어 가는 키워드가 되었지만) 메타버스 등 이제까지 상상하지 못하였던 새로운 가능성까지 제시하고 있어, 이러한 다양한 방향으로의 multi-modal 확장은 앞으로 2-3년간 완전히 새로운 기회가 될 것으로 예상된다. 당초에는 이러한 creative를 위한 multi-modal LLM이 단순히 하나의 feature로서 다른 플랫폼의 하나의 기능으로 수렴할 것으로 예상했었는데, multi-modal 분야 use case의 value proposition이 기존 방식 대비 100x 정도의 효과가 있기 때문에, (B2C인가 B2B인가에 상관없이) 당분간 의미있는 규모의 시장이 될 것으로 본다. 물론 (게임 개발 툴, 실시간 3D virtual space 생성 등) 다른 영역의 새로운 use case의 핵심 부분으로서도 계속 성장할 것이고 장기적으로 이 시장에서의 기회가 훨씬 더 커질 것이라고 보지만. SLM 예상치 않게 SLM 분야가 2024년 가장 치열한 경쟁이 보였던 분야라고 판단된다. SLM 발표 타임라인에서 보듯이, 2024년에는 대부분의 Big Tech에서 SLM이 발표되었고,

최근에는 (Ph-4에서 보듯이) 10B 규모를 넘어서기 시작하면서 mid-market LLM과 중복되기 시작하였다. 당초 SLM의 주된 응용분야를 스마트폰의 on-device AI로 보고 “5년이내 on-device AI가 내장된 스마트폰 10억대가 보급”되는 것이 어쩌면 “생성 AI의 Netscape moment”가 될 수도 있다고 보았는데, SLM의 새로운 응용 분야로서 랩탑/데스크탑 기반으로 “개인용/소규모기업용 생산성 도구”등 기업 내부에서의 niche market에서 활용될 가능성도 충분히 보인다. 기업의 LLM 도입 형태와 구성이 복잡 다양해지면서 “SLM 기반으로 RAG/fine-tuning된 in-house LLM”을 개인/소규모 기업 단위로 운영하는 것등이 use case가 등장할 수도 있겠다는 생각이다. 특히 비용효율성이 가장 중요한 요소가 되는 환경에서. Non-language Models as New Frontiers 텍스트, 일반적인 multi-modal 이외의 영역으로 생성 AI가 확장되는 것은, 아주 넓은 새로운 영역에서 새로운 기회를 만들 수 있을 것이며 그 대상 시장에 따라 아주 큰 규모의 새로운 시장 가능성이 열릴 수 있을 것으로 본다. Multi-modal 영역에서 이제 막 등장하기 시작한 3D 모델/동작 생성 및 3D 월드의 실시간 생성은, 게임 생성/플레이 외에도 virtual world 기반의 완전히 새로운 양식의 interaction/엔터테인먼트 기회도 가능할 것으로 보이며, 로봇 분야는 이미 다양한 유형의 로봇 (biped 휴머노이드, quadruped robot dog, 양팔 로봇/상체 휴머노이드 등)이 개발되고 있으며, 무엇보다 그 동작을 위한 VLA (vision-language-action) 모델 분야도 2023년 말 Google RT-2 이후 Physical Intelligence, Skild등 수억 달러 규모 펀딩을 받는 스타트업들이 본격 등장하면서 2024년 이 분야의 시장 경쟁이 본격화된 것으로 보인다. 로봇 분야는, 현재 기술 수준에서 이미 제조업 분야에서 보편적으로 사용하고 있는 산업용 로봇뿐 아니라, 그보다 더 큰 규모로 더 빠르게 성장하는 전문 분야 및 일상 생활 분야의 서비스 로봇까지 다양한 vertical/활용분야에 적용되고 있으며, 생성 AI 기술과 결합하면서 (기존 로봇 프로그래밍의 정형화된 움직임을 넘어서는) 훨씬 더 광범위한 분야에 적용이 가능해지면서 직간접 노동력 대체 효과가 본격적으로 일어날 수 있을 것으로 본다. (이는 아래에서 언급할 Langauge Model에 기반한 지식노동자의 노동력 대체 효과와 비견할만 한 것으로 보인다.) 바이오, 제약 분야도 이에 못지 않은 규모의 시장에서 큰 변화가 진행되고 있다. DeepMind 자회사 Isomorphic Labs가 Norvatis, Eli Lilly와 $3b 규모의 R&D 프로젝트를 진행하는 것에서 볼 수 있듯이, 이 분야의 시장 규모는 통상 IT 분야와 단위가 다른 규모로 진행된다. DeepMind의 AlphaFold, AlphaProteo 외에는 아직 주목할만 한 프로젝트가 보이지 않지만, 이 분야는 장기적 투자에 의한 R&D가 그 기반이 될 것이라고 본다. (국내에서 이 분야에 주목할만한 결과를 만들 수 있을지에 대해서는 아직 잘 판단이 안된다) 2. Enterprise AI“AI Picks & Shovels” 예상대로 (기업 규모와 관계없이) 기업의 AI Transformation 추세는 예상보다 빨리 진행되고 있다. 절대적으로 많은 수의 기업에 적용된다기 보다는, 예상보다 다양한 유형의 use case에 빠르게 적용/적응한다는 의미에서. 국내에서도 마찬가지로. 자연스럽게 기업의 AI 도입을 위한 도구 (MLOps/LLMOps 툴 및 관련 tech stack의 tool layer. LLM도 포함)들이 가장 먼저 다양한 구조의 시장을 만들고 있다. 그 전반적인 흐름은 Menlo Ventures의 2024년 시장 상황 보고서, Enterprise AI stack, Navigating the LLMops landscape 등을 참고하면 좋을 듯 하다. 이 흐름에 대한 몇 가지 관찰을 공유하자면:

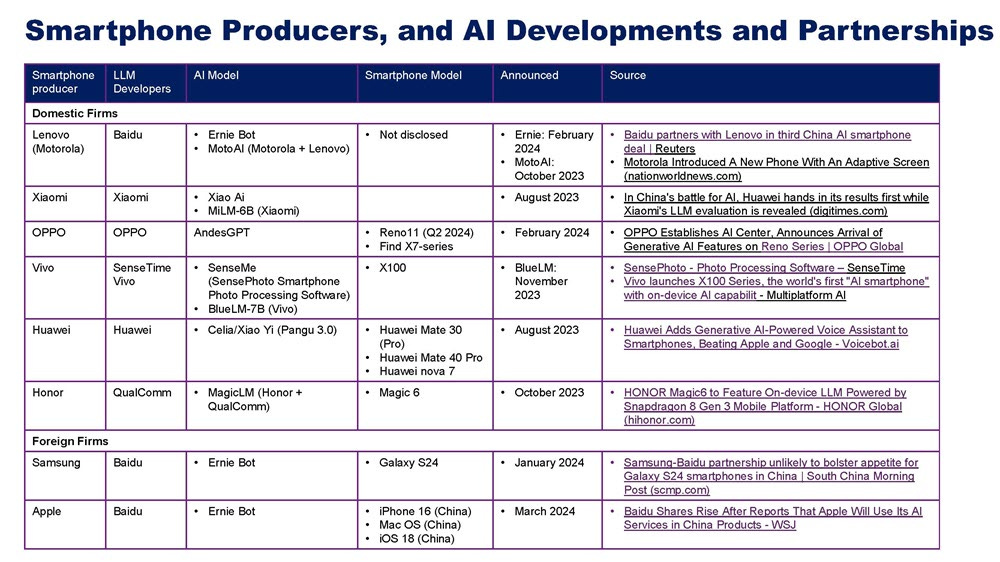

Coding Coding은 가장 먼저 use case와 adoption을 찾은, 가장 시장 효과가 큰 horizontal area가 되었다. Github co-pilot은 가장 먼저 상용화한 이후 2024년6월 기준 Annualized ARR $200m~300m로 추정되며, 이는 Midjourney의 2023년 말 ARR $200m과 비교될만 한 규모로, 특정 niche 시장으로서는 유독 빠른 매출 성장을 보이고 있다. 이러한 가능성에 따라 이 시장은 수많은 스타트업이 등장하고 있으며 (Devin, Cursor 등), 오픈소스 (SWE-Agent)의 경쟁 뿐 아니라, 수많은 LLM도 coding 전용 모델을 별도 출시하고, 기본 LLM 자체의 경쟁 (o1/o3, Gemini 2)도 상당히 빠른 속도로 성장하는 등, 가장 치열한 전장이 되고 있다. 최근 Cursor의 부상이 보여 주듯이, (기존 치열한 경쟁에서 생존, 성장한 SaaS 툴들이 그랫듯이) 결국 사용자 워크플로우에 가장 잘 맞는 ‘좋은 제품’ 몇 개가 (선발 incumbent인 Github copilot과 함께) 시장을 나누어 가질 것으로 보인다. 이 시장에서의 경쟁과정과 winner를 보면, 앞으로 등장할 horizontal tool 시장에서의 AI product가 (기능, 가격, 툴 통합 등) 어떤 경쟁 우위를 통하여 시장을 선점하고, (기능 확장 및 인접 통합 등) 수평적 확장 및 개별 vertical market으로의 침투를 어떻게 만들어 갈 지에 대한 시금석이 될 듯 하다. (최근 주목하며 열심히 사용하고 있는 ‘회의록 작성 툴’ Granola를 보면서도 비슷하게 느끼고 있다) Agents: 2025년 Enterprise AI 시장의 main battlefield 2024년 하반기 시장에서 가장 빠르게 떠오른 키워드가 multi-agent 혹은 Agent 이다. 2023년 AutoGPT, BabyAGI의 첫 prototype 이후, 2024년 들어 ‘스스로 진화하는’ 모델등 다양한 실험도 등장하고, 이를 기반으로 한 상용 AI app 개발을 위한 tools이 다양하게 등장하면서 (LangChain, Microsoft, IBM, AgentOps, Dust 등) 기업 환경에 Agent 방식을 적용하기 위한 툴 환경은 지속적으로 좋아졌다. 시장에서 이보다 더 중요한 것은, Agent 방식을 적용하여 (기존의 SaaS 패러다임에 버금가는, 규모로는 그보다 10x~100x 더 큰) 비즈니스 use case를 만들 수 있다는 새로운 비즈니스 패러다임이 만들어지고 있다는 점이다. (아래 Y Combinator의 Vertial AI Agent thesis 참고) 기존의 SaaS 툴을 대체하는 AI Agent 방식으로 (Vertical AI Agent), 기업의 기존 워크플로우 혹은 노동력/조직 단위를 바꾸고/대체하는 (Services as Software, Sell work not tools) 과정에서 기존 SaaS 대비 (tool 시장으로만 보면) 10x 내지 (tool 시장이 아닌, 노동력을 대체하는 시장으로 보면) 100x 규모의 시장 기회가 만들어질 것으로 본다. (이런 hype이 시장에서 늘 옳았던 것만은 아니지만) 2025년의 Enterprise AI 시장의 가장 큰 패러다임, 새로운 기회, 어쩌면 아주 거대한 새로운 wave의 시작점이 Agent 기반의 Enterprise AI 시장이 될 것이라고 본다. (“Enterprise AI 시장에서 Agent의 기회”에 대하여 따로 자세하게 생각을 정리해 보아야 할 듯) 그 외 몇 개의 키워드들

3. Enterprise AI 시장의 진화Enterprise에서의 AI 도입/Transformation은 크게 3단계의 과정을 거칠 것이라고 보며, 현재는 그 초기 co-pilot 단계, 즉 단순한 툴로서의 도입 단계를 막 지나고 있다고 본다. 1단계: co-pilot (현재 단계)

2단계: 워크플로우 +AI (이제 막 진입하려는 단계)

3단계: AI로 인하여 기업 내부/외부의 완전히 새로운 behavior 등장 변화의 양태에 대한 생각 AI가 enterprise의 business app에 적용되는 과정이 기존 소프트웨어, SaaS 툴과 질적으로 구조적으로 다른 몇 가지 특징이 있고, 이 “질적으로/구조적으로 다른 몇 가지 특징”이 Enterprise AI 비즈니스가 향후에 어떻게 전개될 지에 큰 영향을 미칠 것이라 본다.

이러한 몇 가지 특징에 기반한 추정으로서, 2024년에 관찰한 향후 Enterprise AI 패러다임의 변화는 아래 3개의 키워드로 정리해 볼 수 있다. "AI-ification of SaaS" into "verticalization of everything” AI 툴은, 현재의 horizontal SaaS 및 vertical SaaS 툴의 효율을 빠르게 높이는 형태로 시장에 먼저 진입하겠지만, 시간이 지나면서 현재 형태의 SaaS 툴 구조 그대로 단순히 그 효율을 높이는 형태에 그치지 않고 다른 형태로의 변화를 시작할 것으로 본다. AI 툴의 도입으로, 초기 효율화 과정을 거치면서 기업의 워크플로우 자체의 변화 및 관련 인력/조직의 변화/대체에 대응하여, AI 툴 자체도 그 coverage, 제공 형태, pricing model 등이 상당히 바뀔 것이다. 그 변화의 방향, 형태는 AI 툴의 기능, 대상 고객 기업 규모, 고객 기업에의 정량적/정성적 변화의 형태에 따라 아주 다양한 형태로 나타나겠지만, 예상되는 몇 가지 특징을 살펴 보면:

이와 관련한 생각은 아래 몇 개의 글에서 더 자세히 살펴 볼 수 있다. The Verticalization of Everything - NfX

Vertical SaaS: Now with AI Inside | a16z "AI Inside" Opens New Markets for Vertical SaaS | a16z Part I: The future of AI is vertical - Bessemer Venture “Service as Software” “Sell work, not tools” "digital/AI labor" emerging (rapidly) 지금까지의 SaaS 툴과 달리 AI app/툴은:

이러한 차이의 가장 큰 효과는, 그 타겟 시장이 기존의 소프트웨어 SaaS 시장이 아니라, 기업에서 지식 노동자가 담당하였던 노동력 시장으로 확대된다는 점이다. 기존 소프트웨어 SaaS 시장 및 IT 서비스/인프라 시장 TAM은 각각 $600b 내지는 $1.5조/$4조 규모인데 비하여, 지식노동자의 노동력 시장 TAM은 지식 노동 아웃소싱 시장 $4.6조 내지 글로벌 지식노동자 GDP $20조 규모로 확대된다는 의미이다. 이에 따라, 기업의 워크플로우를 위한 AI app/툴의 개발은 이러한 기업의 AI adoption 방식의 변화를 염두에 두고/반영하여, 기존 SaaS 툴과는 방식의 가치 창출 (value proposition) 목표, 가격 체계 등을 만들고, 고객 기업 대상의 영업 방식 (대상, 프로세스, sales pitch)도 변화를 가져와야 할 것이라고 본다. 이와 관련한 생각은 아래 몇 개의 글에서 더 자세히 살펴 볼 수 있다. AI leads a service-as-software paradigm shift - Foundation Capital AI 시대의 SaaS: Service-as-a-Software | 매쉬업벤처스 AI Is Driving A Shift Towards Outcome-Based Pricing | a16z AI startups: Sell work, not software - Sarah Tavel A few "Sell Work, Not Software" updated thoughts - Sarah Tavel “AI-native businesses” emerging 어쩌면 AI 기반으로 이제까지 우리가 경험하였던 것과는 전혀 다른 유형/방식의 기업 형태, 가치 창출이 가능해질 듯 하다.

이와 관련한 생각은 아래 몇 개의 글에서 더 자세히 살펴 볼 수 있다. sam lessin on X: "The SaaS Era is Over; Software is a Business Tool not a Business Model" / X 이 3가지의 결합으로서의 Virtual AI Agent thesis, 그리고 우리의 과제 이제 Enterprise 시장 대상의 AI app/툴/서비스를 만들기 위해서는, 이러한 완전히 새로운 패러다임에 의한 변화가 가능할 것이라는 전제 하에 이러한 변화에 맞는 가치 창출 (value propositon)이 가능한 비즈니스 기회를 찾아야 할 것이다. 위의 변화 양태 및 키워드만 하더라도 이제까지와는 전혀 다른 방식의 생각이 필요할 것이며, 이후에 새로운 발견, 깨달음에 기반한 더 큰 변화도 가능할 것이다. 이러한 (상당히 abstract한) 키워드를 기반으로, 지금 단계에서 현실적으로 적용 가능한 비즈니스 모델을 만들어 내는 것이 필요하며, 이 것이 기존의 제품, 비즈니스 모델을 만드는 과정과는 상당히 다른 방식의 생각이 필요하기 때문에 쉽지 않을 것이다. 하지만, 이 기회를 먼저 인지하고 그 기회를 선점할 수 있다면, (지금까지 여러번의 tech cycle에서 증명되었듯이) 새로운 큰 기회를 먼저 잡을 수 있을 것이라고 본다. 그 한 예로서 Y Combinator의 Virtual AI Agent thesis를 참고하면 좋을 듯 하다. YC의 Vertical AI Agent thesis는, “verticalization of everything”, “Service as software” 키워드가 결합하여 가능해진 비즈니스 구조이며, 기술적으로 multi-agent 기반으로 실현될 수 있는 큰 기회라고 본다. Vertical AI Agents Could Be 10X Bigger Than SaaS | Y Combinator

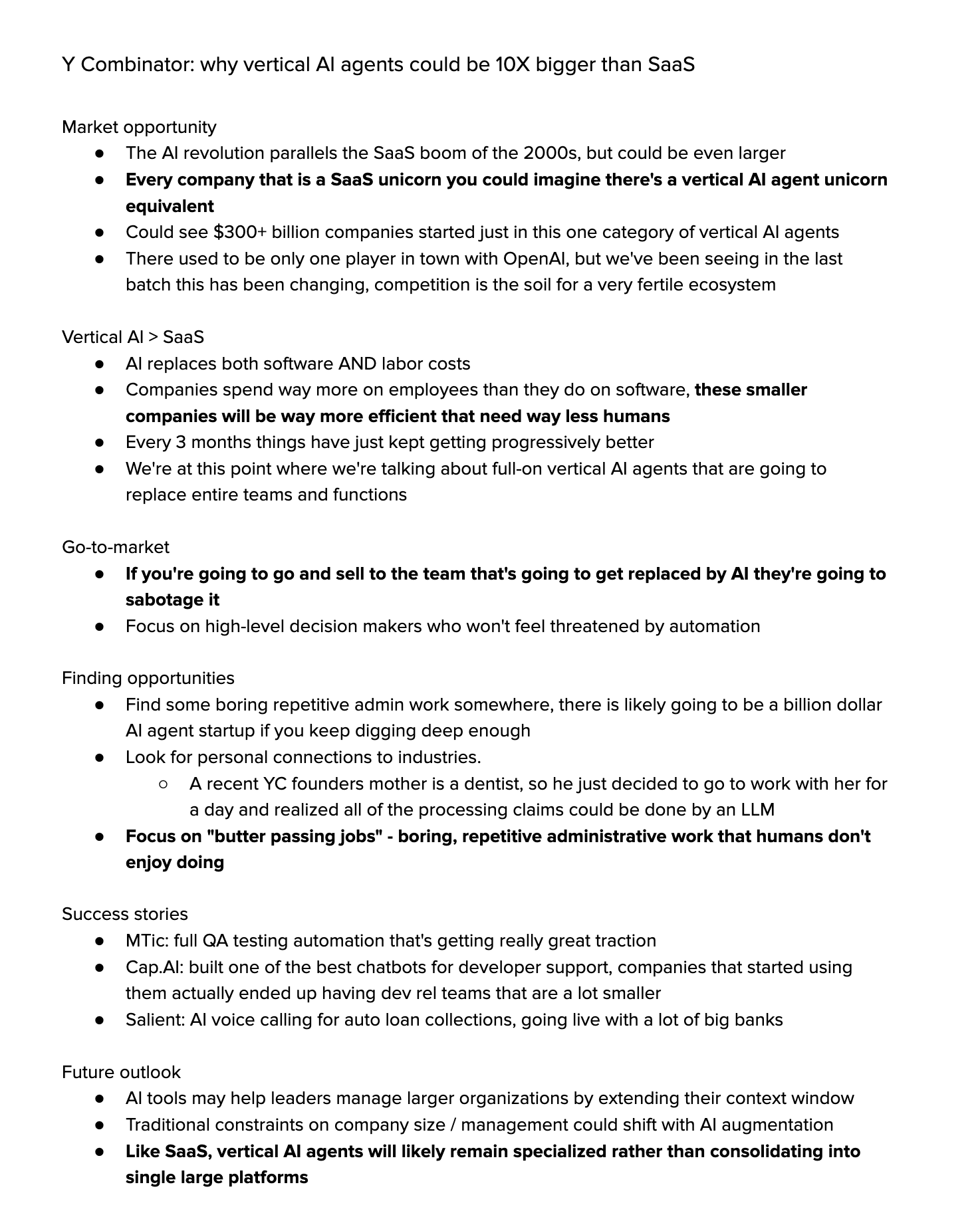

4. Consumer AIConsumer 시장에서는 아직 눈에 띌만한 움직임이 보이지는 않는다. 몇몇 이미지, 동영상 생성 툴은 이미 $1~3억 이상 규모의 ARR을 만들고 있는데, 그 매출은 (B2C라기 보다는) 지식노동자들이 자신의 업무 툴로 사용하는 사실상의 B2B 용도가 대부분이라고 추정되며, 컨텐츠 생성 + AI Companion + 소셜 서비스 등이 결합한 몇 몇 실험이 등장하고 있기는 하지만, B2C 챗봇 분야에서, Character.ai가 의미있는 규모의 성과에도 불구하고 (어떠면, 그 성과 덕분에) 예상보다 빨리 acq-hire 된 경우 외에는 아직 눈에 띌만한 Consumer를 위한 AI 서비스가 없다. 어쩌면 Consumer AI 서비스는 미국보다는 한국, 중국 등의 동아시아 시장에서 먼저 몇 가지 killer app이 등장하지 않을까 하는 기대를 하고 있다. (90년대 말 웹 시대에 먼저 한국 시장에서 이미 경험하였고, 2010년대 Tik Tok이 보여 주었듯이) 물론 그 이후에 이를 구조화하고 글로벌 규모로 성장시키는 것은 (페이스북의 예에서 보았듯이) 미국 기업의 역할이 될 가능성이 크지만. 중국 시장현재 AI 분야에서 미국과 가장 비슷한 수준으로 비교할 수 있는 곳이 중국이라고 본다. 아주 간단하게 요약하자면: LLM 시장:

LLM 플레이어:

AI app:

AI 규제:

중국 AI 시장에 대한 전반적인 평가:

아직까지는 이 이상의 자세한, 깊이있는 자료에 대한 접근이 어려워서 더 깊은 수준의 시장 흐름의 분석을 하지는 못 하였다. 중국 AI 시장 현황을 개괄해 볼 수 있는 몇 가지 자료: 2024 China Generative AI LLM Application Ecosystem Research Report - QuestMobile 한국 시장한국 시장에 대해서는 이미 국내 플레이어에 대한 정보가 많기 때문에, 그 내용을 자세하게 설명하기 보다는 개략적인 시장 흐름에 대한 assessment를 요약하는 수준으로 정리한다. 몇 가지 관찰:

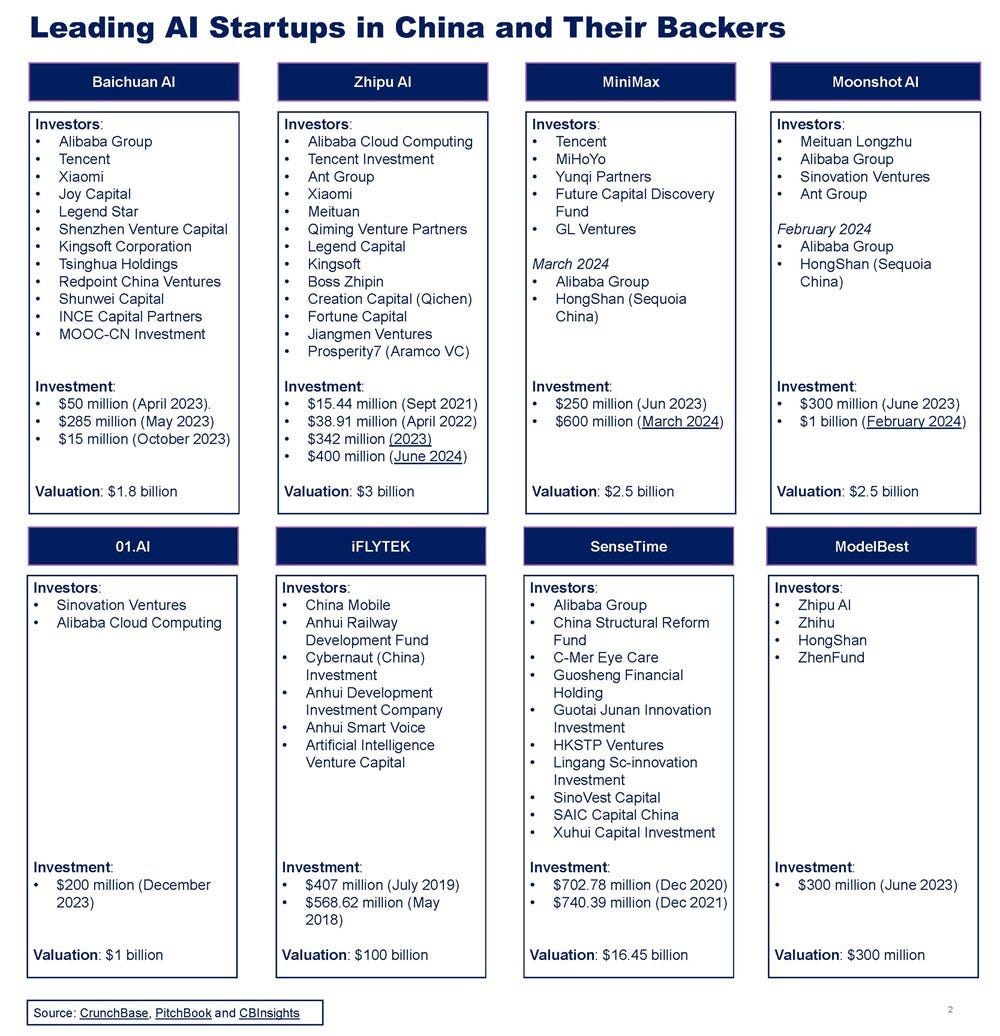

LLM & AI app:

HRZ in search of emerging opportunities현재 HRZ에서 집중하고 있는 AI thesis 키워드:

이 AI thesis 키워드는 주기적으로 내부 리뷰를 통하여 지속적으로 수정하고 있으며, 그 내용에 대해서 다음 글에서 좀 더 자세히 설명해 보려고 한다. 이러한 생각들이 새로운 기회를 열심히 찾고 있는 창업자들에게 조금이라도 도움이 되기를 기대한다. Bon Voyage!

|

📨 뉴스레터를 좋아하지만 📬 메일함은 열어보지 않는 나를 위해 🍻